胜科纳米行将上会:实控东谈主曾拟减捏还债,中枢内容遭问询后更正

作家:苏杭

11月22日,胜科纳米(苏州)股份有限公司(以下简称:胜科纳米)行将上会,保荐机构为华泰集中证券。

手脚国内半导体第三方检测的头部企业,胜科纳米近几年营收增速下落,且较为依赖供应商,以至有不时大客户耗损案件的情况,此外,胜科纳米实控东谈主举债增捏,原商量上市后减捏还债的情况也引起较大争议。

营收增速放缓、净利负增长,依赖供应商

胜科纳米手脚行业内有名的半导体第三方检测分析实验室,为半导体全产业链客户提供样品失效分析、材料分析、可靠性分析等分析实验,被形象地喻为“芯片全科病院”。

现在,胜科纳米主要奇迹于客户的研发容貌,通过各样型分析实验为客户高效地科罚研发时代所濒临的家具盘算颓势、工艺纠正、性能提高等问题,进一步加快客户的研发进度。2021年-2023年及2024年1-6月(“敷陈期”),胜科纳米收入起头于客户研发容貌的比例均突出80%。

敷陈期各期,胜科纳米离别终了营业收入1.68亿元、2.87亿元、3.94亿元及1.85亿元,2022年、2023年及2024年上半年营收增速离别为71.39%、37.18%及8.53%。

同期净利润离别为2750.34万元、6558.59万元、9853.85万元及2993.22万元。

团结胜科纳米的独创东谈主、董事长李晓旻在第一届半导体第三方分析检测生态圈计谋大会上的演讲,胜科纳米在中国大陆业务从2015年到2022年贯穿7年终了营收平均年化增长率突出100%。

不难发现,胜科纳米的营收增速正在逐年下落。

将时候线拉至2024年前三季度,胜科纳米净利润更是出现下滑,时代营业收入为2.94亿元,同比加多4.49%;包摄于母公司推动的净利润为5462.78万元,同比减少19.27%。

府上骄矜,独创东谈主李晓旻1998年毕业于北京大学微电子专科,随后赴新加坡国立大学就读电子工程专科,2001年毕业后于新加坡科技商量局微电子商量所任研发工程师。

2004年,李晓旻在新加坡创办了胜科纳米新加坡有限公司,彼时买不起不菲的半导体检测斥地的李晓旻赢得FEI公司(现赛默飞)历史上独一的一台融资租借斥地,而后胜科纳米逐年加大采购。

招股书骄矜,敷陈期内,胜科纳米对第一大供应商赛默飞集团的采购金额占采购总数比重离别为49.67%、60.23%、67.70%及68.08%。

招股书中流露的采购金额较大的原因为谈判到同品牌斥地可终了斥地操作的尺度化,主要向吞并供应商采购同类斥地;针对部分高端检测分析斥地使用经过中配套所需原材料、售后维保奇迹,主要向原斥地厂商采购。

对于依赖赛默飞集团,公司示意,若将来海外商业环境发生关键不利变化,导致公司无法入口特定国度厂商的仪器,同期其他国度或国内无替代供应商可提供妥贴需求的分析仪器,则将对公司坐褥商量产生不利影响。

此外,如因海外商业政策变化等原因,某些供应商对入口高端分析仪器的使用进行特地的轨则,则将对公司业务开展形成不利影响。

实控东谈主举债增捏,募投技俩、锁如期一问就改

在初次递交的招股书中,胜科纳米在召募资金投资技俩一项中写下了苏州检测分析才能提高成就技俩、补充流动资金,离别拟使用召募资金干预金额2.97亿元、5000万元。

第二轮问询中,监管部门筹商了召募资金用于补充流动资金的必要性、合感性,随后在第二轮审核问询函的复兴主见以及同期更新的招股书中,胜科纳米取消了“补充流动资金”技俩。

至于原因,或与先分成后募资补流相关。

招股书骄矜,2022年8月、2023年3月21日,胜科纳米离别以2022年6月30日、2022年12月31日的股本总数为基数,向整体推动共计派发税前现款股利7500万元、3800万元。

问询函复兴主见骄矜,收尾2022年6月末、2022年末,公司母公司报表的未分拨利润金额离别为8586.76万元(未经审计)、4303.29万元。

针对募资补流的必要性,胜科纳米以2021年-2023年各年度营业收入以及商量性流动财富和商量性流动欠债占营业收入的平均比率为基础,按照销售百分比法对影响刊行东谈主时时坐褥商量所需流动资金的主要商量性流动财富和主要商量性流动欠债离别进行估算,进而揣度刊行东谈主将来时代坐褥商量对流动资金的需求量,经测算,公司的营运资金缺口为6460.83万元。

两次分成共计1.13亿元,将留存利润分拨殆尽,又以营运资金有缺口为由募资补流,确乎难以令投资者深信。

此外,对于“清仓式分成”还有一个争议点,即是否为了胜科纳米实验限制东谈主即董事长、独创东谈主李晓旻还债而进行。

敷陈期内,胜科纳米在开展外部融资时,实控东谈主李晓旻为保险限制权明白,通过借款风光同步对公司进行增资,以终了反稀释的后果,因此存在从部分外部投资东谈主及金融机构处取得借钱的情况。

收尾2024年5月31日,关系借钱合同金额悉数为1.67亿元。

此前,诈欺胜科纳米派发的现款分成款、自有资金等,李晓旻也曾还款7270万元。收尾2024年10月31日其尚未到期的欠债合同金额悉数为9375万元,应对利息金额共计为814.82万元,两项共计上亿元。

如不提前进行还款,2024年剩余时代以及2025年、2026年、2027年李晓旻需向金融机构偿还的借钱本息金额离别为65.23万元、302.44万元、1949.11万元、1301.51万元。

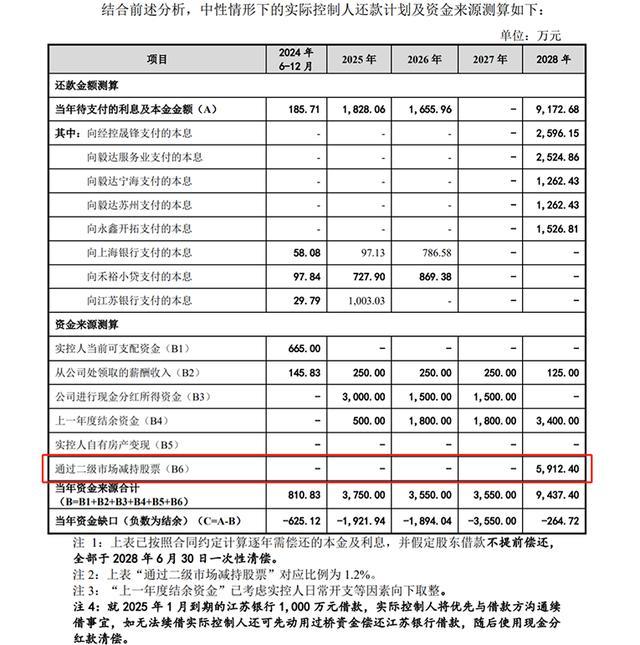

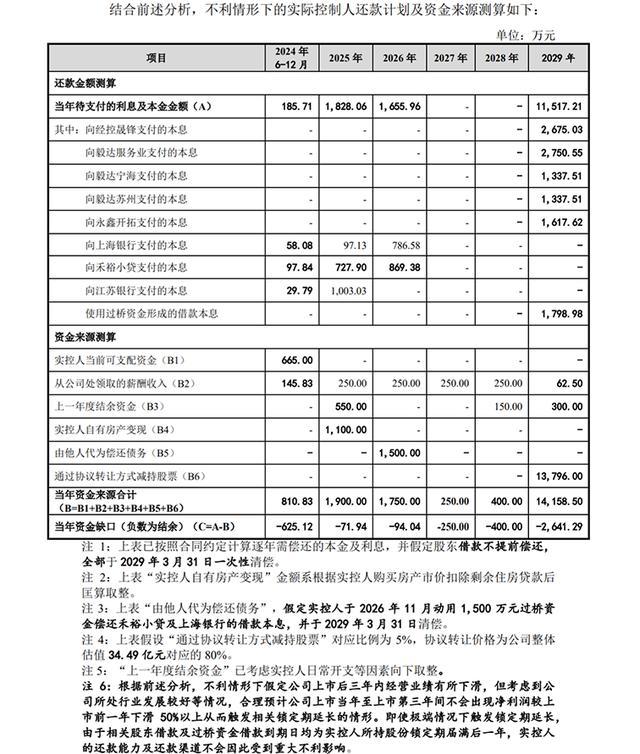

对于这部分的还款商量及资金起头,胜科纳米在首轮问询复兴中进行了测算:

图片起头:胜科纳米及保荐机构复兴主见(2023年年报财务数据更新版)

图片起头:胜科纳米及保荐机构复兴主见(2023年年报财务数据更新版)

从上图中不错看出,中本性况下,李晓旻在2028年,即假设胜科纳米于2025年3月31日完成刊行上市且未出现延迟锁如期的情况,到锁如期满,减捏约1.2%的公司股票后不错变现5912.40万元用于还款。在不利情形下,李晓旻则将通过自有房产变现,以及通过条约转让风光减捏股票等风光筹集资金。

公司推动在不违法的情况下减捏本无可厚非,不外在上市前就将减捏所得与本身债务关系联,确乎不雅感不良。在二轮问询中,公司在债务返璧安排中删去了减捏公司股票的商量。

何况,在更新后的招股书中,李晓旻过头一致步履东谈主自愿甘心自愿行东谈主上市之日起60个月内,不转让或者拜托他东谈阁下理其径直和迤逦捏有的刊行东谈主初次公开刊行上市前已刊行的股份,也等于将锁如期从3年自愿延迟至5年,给投资者及监管部门吃“释怀丸”的意图也异常较着了。

不时大客户负毛利案件,行业较为散播

2012年,李晓旻归国创办胜科纳米。李晓旻在业内首提“Labless”模式,与半导体制造的“Fabless”即无工场模式肖似。

在专科单干模式中,Fabless厂商将芯片盘算容貌安稳开来商量,并由Foundry厂商进行晶圆制造的代工奇迹,之后拜托OSAT厂商进行封装和测试,最终将芯片家具拜托给末端应用厂商。

Labless则指无厂内实验室(in-house),也等于主要依靠安稳第三方实验室的检测模式。不外,现在Labless模式并非最主流,李晓旻曾示意,第三方实验室的业务源于客户的坐褥研发步履产生的分析测试需求。

Fabless模式下,行业骄矜了台积电、中芯海外等头部公司,芯片检测领域也思出身一个台积电,可能性高吗?

招股书骄矜,字据中国半导体行业协会《半导体产业第三方测试实验室行业分析敷陈》数据,2023年度中国半导体第三方实验室市集领域约为70亿元至90亿元,按照中间值80亿元进行测算,胜科纳米在大陆地区占据的市集领域比例约为4.23%。

在主要聚焦的技巧难度较高的失效分析以及材料分析领域,胜科纳米业务份额相对更高。字据QYResearch的估算,失效分析及材料分析市集领域共计约为41.47亿元。公司2023年度在失效分析及材料分析领域的国内收入共计达到3.26亿元,国内市集占有率约为7.86%,终点是在失效分析业务领域,公司销售收入领域率先于主要竞争敌手。

按照胜科纳米的说法,公司7.86%的市集占有率在业内已属较高水平,这也意味着行业实验上较为散播。

尽管散播的行业并不一定技巧难度低,但其准初学槛常常较低,竞争也常常较为热烈。

敷陈期内,胜科纳米不时了部分负毛利的耗损案件,对应的主要客户为公司最大客户“客户A”,敷陈期各期公司向客户A的销售金额离别占当期主营业务收入的25.27%、23.93%、32.93%及24.30%。

而客户A的耗损案件占各期系数耗损案件的比例离别为44.41%、35.25%、48.25%和35.45%。

胜科纳米给出的情理是,客户A是国内率先的半导体企业,公司与客户A合营时候较长,敷陈期内客户A一直是公司第一大客户,详细谈判并基于加深与其合营关系的考量,公司对客户A制定了相对优惠的报价政策。

此外,对接客户A的案件技巧难度较高,案件复杂度较高,部分案件公司干预了较多的东谈主力和时候,本钱金额较高,故出现负毛利的情形。

且敷陈期内不时客户A的案件数目最多,触及的测试技俩、斥地种类较多,由于部分案件所用斥地受当月不时案件数目影响存在产能诈欺率较低的情形,主要不时客户A的案件,分担至客户A的单元本钱较高,因此出现负毛利的情形。

归来起来约略如故,为了留下客户,胜科纳米也只可在价钱上作念出一些衰落。