海博想创IPO背后:配置仅一年供应商获亿元订单,研发参预逐年递减,事迹高度依赖计谋驱动

文|司凡星

在大家绿色动力转型的海浪中,储能时候迎来纷乱发展红利。据中国物理与化学电源行业协会考虑,到2025年,我国新式储能的产业范围或打破万亿大关。

风口之下,在国内储能系统集成范围相识排在第一梯队的海博想创,成为了减少碳排放、竣事双碳方向的绿色时尚。

海博想创配置于2011年,是行业最初的储能系统处置决策与时候作事供应商,提供储能电站开发、想象、集成、运维、运营等一站式、端到端举座处置决策。

据CNESA统计,2021-2023年,海博想创的储能系统出货量牢据国内市集第一、第二位。据外洋闻明究诘机构伍德麦肯兹发布的《大家电板储能系统集成商排行》,海博想创2023年大家排行第五位。

近日,北京海博想创科技股份有限公司(简称:“海博想创”)科创版IPO胜利过会,再度激励市集宥恕。

从招股书来看,比年来,海博想创保捏着刚劲的增长态势,2021年-2023年,海博想创年度营收辞别为为8.38亿元、26.26亿元、69.82亿元,年均复合增长率达到188.67%。净利润辞别为1529.47万元、1.82亿元和5.78亿元。本年上半年,海博想创营收36.87亿元,归母净利润2.82亿元。

收货单实在亮眼,但是,在光鲜的名义背后,其成长与寂静性并非绰绰有余。违抗,繁密关节策画并不如意:计谋依赖、毛利率下跌、欠债率远高于行业平均水平、过期应收账款高企、研发如不堪衣、高额诉讼未决…

这种荫藏在喜东说念主事迹背后的逻辑真相,其实才是世俗投资者需要愈加宥恕的,层层梳理,改日海博想创在成本市集的路简直好走吗?

01

盈利质地堪忧,毛利率与研发强度远低于同业

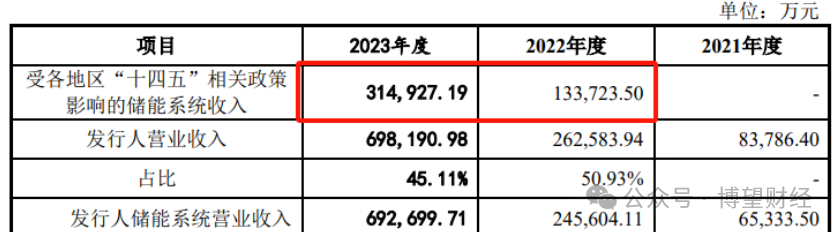

海博想创收入增长主要依靠储能系统居品,而这类居品受地区“十四五”辩论计谋影响的储能系统收入在2022年和2023年暴增。

据招股书涌现,2022-2023年计谋带来的事迹占到海博想创买卖收入的一半把握,换言之,海博想创陈诉期内的高增长事迹高度依赖计谋驱动。其改日捏续增长性也引起市集质疑。

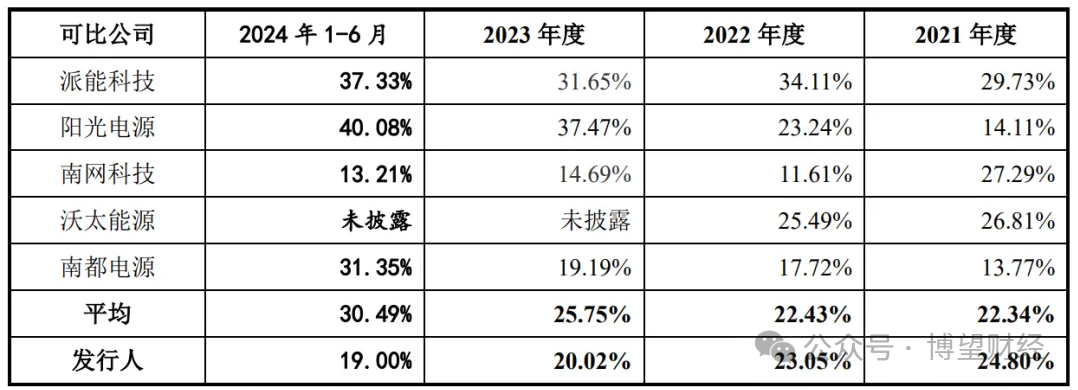

此外,尽管海博想创比年来营收跳跃式增长,但伴跟着热烈的价钱战,其毛利率水平却反向悉数走低。

招股书涌现,2021-2024上半年,海博想创储能系统业务的毛利率辞别为24.80%、23.05%、20.02%及19.00%,呈现悉数下滑趋势。

而横向对比来看,派能科技、阳光电源、南齐电源三家储能企业2023年的的储能系统毛利率辞别为31.65%、37.47%和19.19%,本年上半年辞别为37.33%、40.08%和31.55%,而海博想创2023年和本年上半年的储能系统毛利率辞别为20.02%、19.00%,远低于同业。

海博想创解说说念,储能系统毛利率下跌,是国内储能系统市集价钱下行导致。自2023年上半年驱动,储能行业的价钱战愈演愈烈,储能电芯及系统价钱握住下探并络续于今。

就竞争维度而言,毛利率捏续裁减,侧面讲解公司居品在市集上的竞争力与同业业可比上市公司存在较大差距。跟着繁密厂商纷繁切入储能系统范围,市集竞争热烈握住加重,毛利率的下跌可能会成为海博想创改日狡计的“硬伤”场合。

此外,公司在研发方面的参预比重亦然逐年下跌。海博想创在2021年至2023年的用度辞别为0.56亿元、0.94亿元和1.79亿元,占同期买卖收入的比重辞别为6.68%、3.58%和2.56%,研发参预逐年下跌,而同比其它公司2023年平均研发费率为6.18%,2024年更是高达9.19%。

02

欠债高企,应收账款破6亿,高额坏账准备计提

聚焦财务景况,亦有不少风险。

自配置以来,海博想创断然资历包括蔚来成本、北京海淀国资委等投资方的7轮融资,而比年来海博想创的债务也像雪球雷同渐渐滚大。

招股书涌现,2021-2024上半年,海博想创的欠债总和辞别达到13.45亿元、48.86亿元、68.43亿元和50.93亿元;流动欠债比例辞别高达90.63%、98.37%及97.32%;金钱欠债率辞别为25.09%、44.62%、63.64%和57.29%,消释金钱欠债率更是辞别达到47.55%、74.58%、74.12%和65%,远超同业业平均水平。

欠债高企之下,本年上半年,海博想创狡计行径产生的现款流量净额大幅下跌。罢休2024年上半年,海博想创狡计行径现款流量净额为-9.2亿元,公司现款及现款等价物唯有2.6亿元,而短期借债就高达4.64亿元,流动资金严重不及。

把柄招股讲解书,这次IPO,海博想创本次拟公开刊行股票不越过4443.25万股,召募资金7.83亿元,用于年产2GWh储能系统坐褥开发名堂、储能系统研发及产业化项、数字智能化现实室开发名堂、营销及售后作事鸠合开发名堂以及补充流动资金,而其顶用于补充流动资金为1.5亿元。

关于狡计行径产生的现款流量净额大幅下跌,海博想创解说说念,主要系部分大客户的应收账款未到契约商定的付款节点暂未付款,导致应收账款回款金额相对较少,以及国企、央企客户受预算治理的影响,上半年回款比拟于下半年较少。

招股书涌现,2021年至2024年上半年,海博想创过期应收账款余额为18913.63万元、25027.08万元、38333.20万元和62123.61万元,过期应收账款占比辞别为59.30%、44.74%、24.93%和25.21%,其应收账款过期金额逐年飞腾,濒临较大的风险,应收账款盘活率也存在一定波动和季节性特征。

此外,在昔时几年中,海博想创还计提升额坏账准备。陈诉期内,海博想创的坏账准备金额辞别为4108.35万元、7246.12万元、14091.76万元、17955.35万元,尤其是最近一期的坏账准备金额高达17955.35万元,而罢休2024年6月末,海博想创的净利润也只是只录得28036.87万元,其坏账准备金额比净利润的一半还要高。

综上,海博想创断然濒临较大的债务偿还风险、资金回收风险、坏账耗损风险,而怎样摈斥疑虑、吸收设施进行防患和支吾也成为公司改日的重中之重,不然或将公司狡计产生不利影响。

03

诉讼之患与关联往返

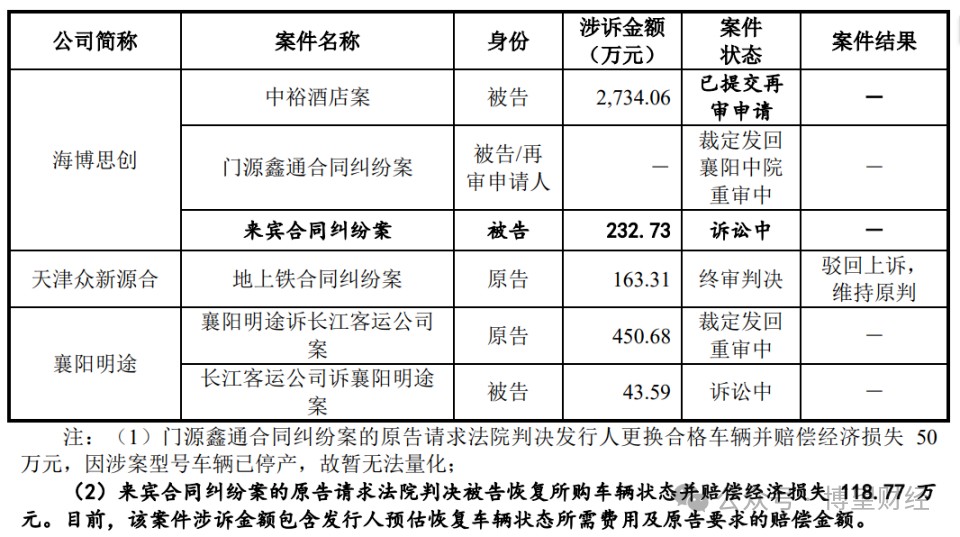

从最新招股书袒露来看,海博想创过头子公司近3年波及多项要紧诉讼案件,如中裕旅店案、门源鑫通契约纠纷案、襄阳明途案等。

据问询陈诉袒露,四肢涉案金额最大的中裕旅店案,失火原因系电板插箱内北侧电路板与电板连结的露出短路故障,海博想创四肢平直诱骗提供方,部分资金已被法院冻结。门源鑫通契约纠纷案则是由于门源鑫通向海博想创子公司购买的车辆出现转向轮胎磨损、内饰脱开、前顶打胶等问题,法院判决海博想创更换车辆并支付辩论用度补偿。

诉讼未决风险除外,公司繁密疑似关联往返也激励宥恕。

刻下海博想创领有13家控股子公司和14家参股、配合或联营公司,值得崇敬的是,从2020年—2023年,海博想创向新源智储销售的金额辞别为2,045.22万元、20,290.61万元及80,386.27万元,占买卖收入的比例辞别为5.52%、24.22%及30.61%,逐年飙涨。而新源智储恰是海博想创的参股子公司。

大客户是自家参股公司,关联往返占比三成,其中水分又有若干呢?

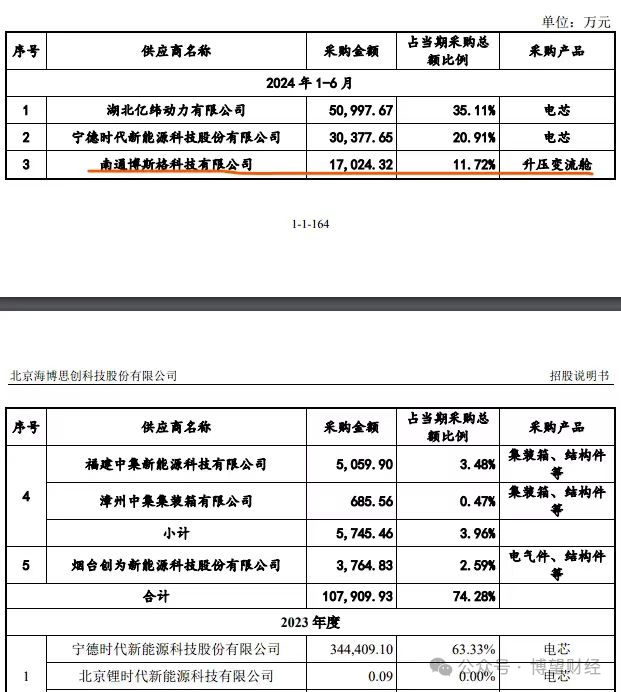

除此外,海博想创与一家南通博斯格的供应商闪电式合作也激励市集关于公说念性和透明度的质疑。供应商配置不到2个月,便与公司缔结了约8000万元的契约,而后的2023年采购金额高达2.4亿元。

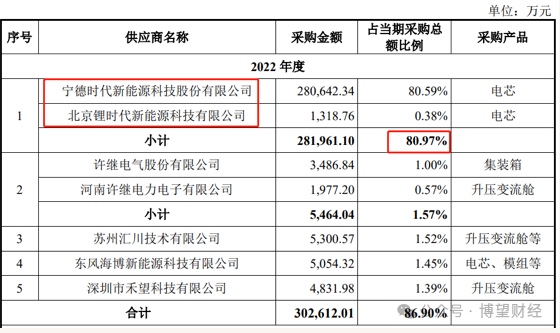

除此除外,因电芯无法自主坐褥,海博想创险些全部对外采购,其电芯主要由宁德时间及子公司供应。数据涌现,在昔时的三年里,海博想创用于电芯采购的资金越来越多,2022年更是达到了286,074.58万元,占总采购金额约82.15%。

与此同期,陈诉期内海博想创上前五大客户的销售收入金额辞别为1.88亿元、6.55亿元、21.98亿元,占当期营收的比例辞别为50.88%、78.16%、83.70%。

上游供应商单一,下旅客户集中度越来越高,海博想创存在严重的大客户依赖,改日,一朝合作干系发生不利变化,将对公司狡计酿成要紧冲击。