好意思联储论述“恐怖”数据!好意思媒:1933年大荒漠后荒漠迹象,好意思股恐大幅轰动

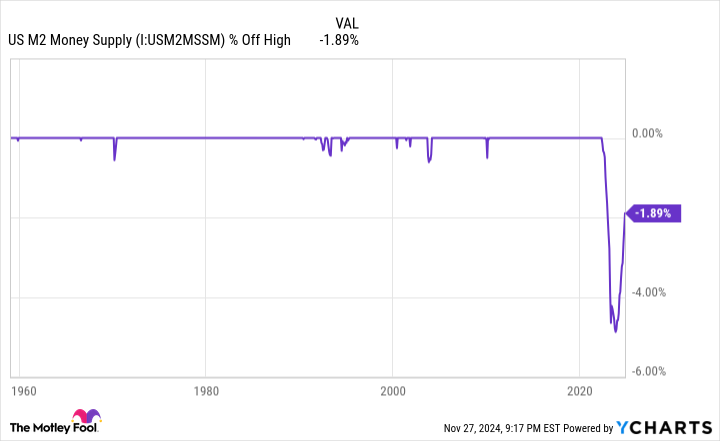

FX168财经报社(亚太)讯 好意思联储理事会最眉月度论述败露,好意思国2024年10月M2货币供应量总数为21.311万亿好意思元,较2022年4月的峰值21.723万亿好意思元有所下降,降幅为1.89%。这是自1933年大荒漠以来,M2货币供应量初度同比下降至少2%。从历史上看,这预示着股市将出现大幅波动。

好意思国著名投资刊物The Motley Fool报说念,尽管好意思国货币供应量继续是一个不受宽恕的经济数据点,但最近却在华尔街引起轰动。好意思国货币供应量最常见的两个主义是M1和M2,前者包括流畅中的现款和硬币,以及旅行支票和支票账户的活期进款。M1的最好臆度门径是不错随时使用的现款。

与此同期,M2货币供应量包括M1中的悉数货币,并加上10万好意思元以下的货币市集账户、储蓄账户和依期存单(CD)。这仍然是消耗者不错得到并不错消耗的资金,但需要付出更多接力能力得到,这亦然华尔街驰念的具体货币供应量主义。

M2继续是一个不为东说念主知的数据点,原因是好意思国货币供应量在往常90年中一直在增长,莫得出现昭着中断。跟着好意思国经济的不断彭胀,需要更多本钱来促进往还也就不及为奇了。货币供应量稳步上升标明经济基础褂讪。

但在历史上极其荒漠的情况下,M2货币供应量从历史高位昭着下降,预示着好意思国经济和股市将碰到宏大隔断。

(开首:The Motley Fool)

左证好意思联储理事会最眉月度论述,2024年10月M2货币供应量总数为21.311万亿好意思元,较2022年4月的峰值21.723万亿好意思元有所下降,降幅为1.89%。

更值得堤防的是,M2从2022年4月到2023年10月最多下降4.74%。这是自1933年大荒漠以来,M2货币供应量初度同比下降至少2%。

虽然,上述述说需要堤防几个方面。率先,自2023年10月波及最低点以来,M2货币供应量已攀升3.07%。如前所述,货币供应量增多继续标明经济健康。

疫情技巧,好意思国货币供应量暴涨。财政刺激措施导致M2同比增长跳动26%。这意味着2022年4月至2023年10月技巧出现的4.74%峰值下降可能只不外是历史性增长后的总结均值。 再说了,历史如故明晰地标明,当M2货币供应量大幅下降时,好意思国经济和股市会发生什么。

(开首:Twitter)

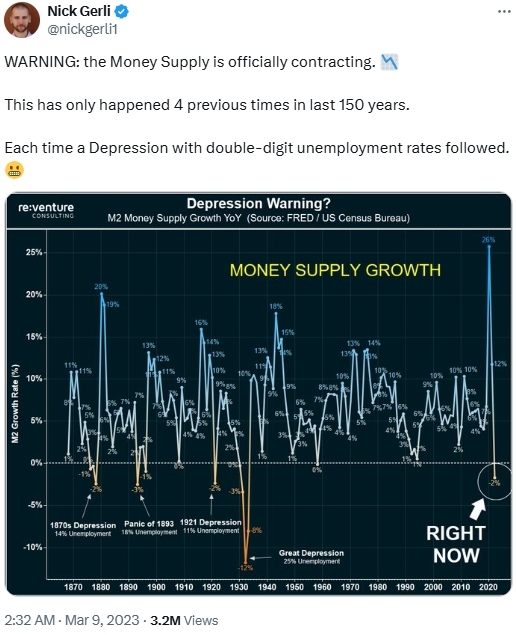

尽管上头来自Reventure Consulting首席实行官Nick Gerli的数据和图表如故由时了——它于2023年3月发布在推特上——但它完好地说明了M2货币供应量同比下降至少2%在历史上是何等荒漠和令东说念主不安。

回想1870年头,M2同比下降2%或以上的情况仅有5次:1878年、1893年、1921年、1931-1933年和2023年。

前4次齐与好意思国经济荒漠期间和两位数恬逸率关系。尽管华尔街和好意思国经济并非密不行分,但经济萎缩险些老是与股市下降关系。

但这些数据也存在一些问题。举例,好意思联储在1913年12月之前并不存在。更繁难的是,与1921年或大荒漠期间比较,好意思国中央银行和联邦政府如今的学问愈加富足,领有更好的器具来搪塞严重的经济零落。换句话说,如今两位数的恬逸率和经济荒漠的可能性极小。

尽管如斯,M2货币供应量的大幅下降如实标明消耗者可能被动减少可开脱愚弄的购买量。这经常是经济零落酿成的要道身分。

尽管历史明晰地标明股票不会直线高涨,但投资者必须保握洞死力并意识到历史是一枚两面的硬币,不行否定的是,它喜欢那些有耐性的东说念主。

举例,尽管当今的中央银行和联邦政府比一个世纪前愈加懂得怎样防护经济零落,但经济零落仍然是经济周期中平方且不行幸免的一部分。不管有若干善意,齐无法拦阻最终的经济萎缩。

但是,历史标明,经济零落很快就会结果。自1945年9月第二次寰宇大战结果以来,12次经济零落中有9次在不到一年的期间内就结果了,而其余三次零落握续期间均未跳动18个月。

比较之下,大大批经济彭胀握续多年,其中包括两次跳动10年的增遥远。

尽管经济零落是经济周期的平方构成部分,但历史讲明,经济周期并不是线性的。

(开首:Twitter)

华尔街的牛市和熊市也不是线性的。

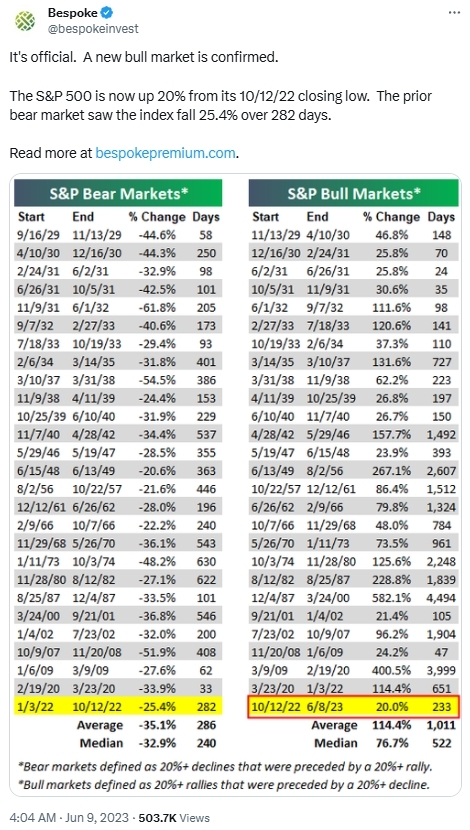

上头看到的数据集是Bespoke Investment Group盘考东说念主员于2023年6月发布的,那时标普500指数被证实投入新牛市后不久。Bespoke联想并比较了自1929年9月大荒漠运转以来标普500指数中每个熊市和牛市的日期天数。

总体而言,标普500指数在往常94年中阅历的27个熊市平均握续286个日期日,即苟简9.5个月。另一方面,标普500指数的27个牛市握续了1011个日期日,或略高于熊市的3.5倍。

另外值得堤防的是,包括面前的牛市在内,大荒漠以来的27个门径普尔500指数牛市中,有14个握续期间比最长的熊市(630个日期日)还要长。

“任何时候,齐可能出现一种展望器具或数据点,预示着华尔街将濒临隔断。但惟有有弥散的耐性和洞死力,即使是最悲不雅的展望也无需驰念,”The Motley Fool终末总结说念。