当10Y国债收益率破2% , 当今买债基还来得及么?

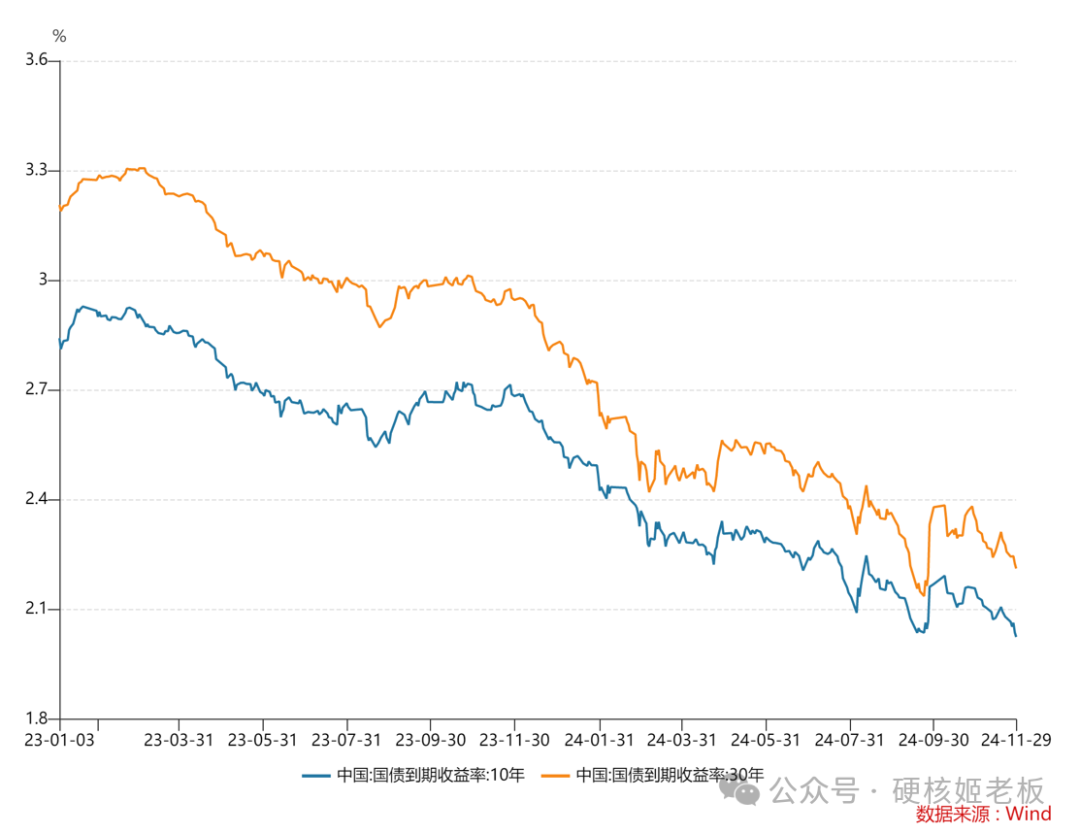

昨天(12月2日),市集最惹东说念主谛视标极少就是10Y国债收益率,破了2%,思不到啊,长债“1”期间就这样来了……

一、为什么下行那么快?

环球有预期会破2.0%,但没思到破的如斯之顺畅。

为啥国债下行如斯之快?追忆起来无非是“周末市集利率订价自律机制两项倡议发布、流动性实足阶段、化债计谋落地、方位债供给冲击有限、年末机构抢跑”。

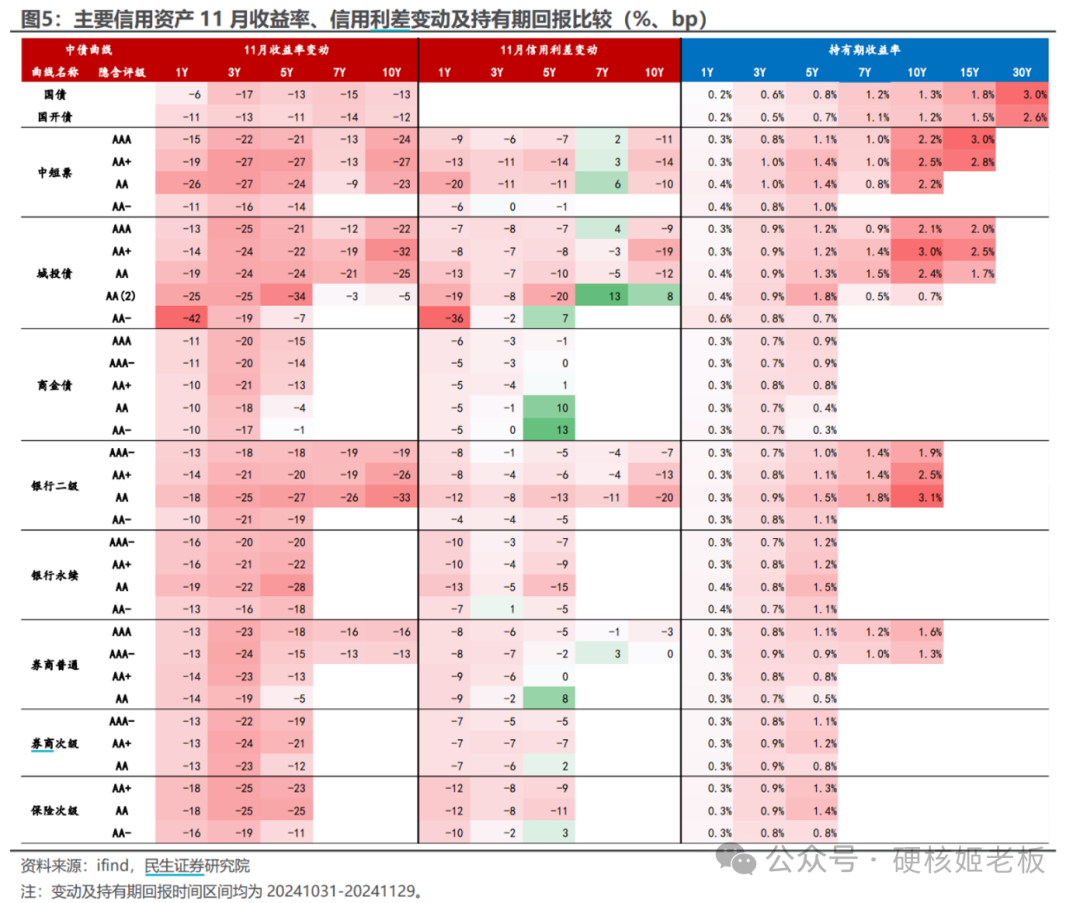

分券种看:

昨天的短端利率下行更快,主要因为固然方位债放量刊行,但市集资金面合座依旧保管宽松,央行11月买入国债2000亿元、操作买断式逆回购8000亿元,资金投放力度较强;

长端利率方面,10年期国债利率和30年期国债利率下行已近历史低点,守旧长债利率下行的主要成分主如若抢跑配置行情和资金宽松。

此外,参加12月份,市集还有一个弥留的预期就是降准,如果预期造成推行,那么12月资金水平粗略率能够保管宽松景况,合座收益率弧线或还有下行空间。

而把柄华福固收团队测算,债券利率在12月下行的概率偏高,昔时10年的下行概率达到了70%掌握。

除了利率债,在化债利好带动下,信用债也出现了结构性的契机,当下信用风险可控且票息有一定眩惑力的弱天赋城投债备受温雅。

把柄民生证券接头所数据,票息水平稍高且具有一定抗波动性的 1 年期AA-短端债,在11月全月录得0.6%的正收益,跑赢其他短端品种。

二、债基中的杰出人物

固然市集在抢跑,但从基本面看,债券市集并无大的风险。

一是方位债刊行岑岭着实空隙渡过,货币计谋依旧宽松,中央经济使命会议前,债市粗略率不会转向;

二是同行入款自律倡议下调可能成为新的利率下行能源,后续理会、货基等存在赎回同行入款,转投其他金钱可能。

虽无大风险,但仍有要点值得温雅,一是温雅12月弥留会议的计谋力度,二是温雅降准。如果降准预期破损,那么利率可能转为上行,重迭年末抢跑行情提前太多。是以固然债券市集涨的让东说念主眼花头晕,但并不提出快速下行时松驰追涨。

那最近思上车债基的东说念主怎样办?

议论到从遥远来看信用债、利率债等均还有契机,当下找到通过简易化的处置获取Alpha收益的债券宿将可能更好一些。

这类作念的比较好的有广发基金的代宇。

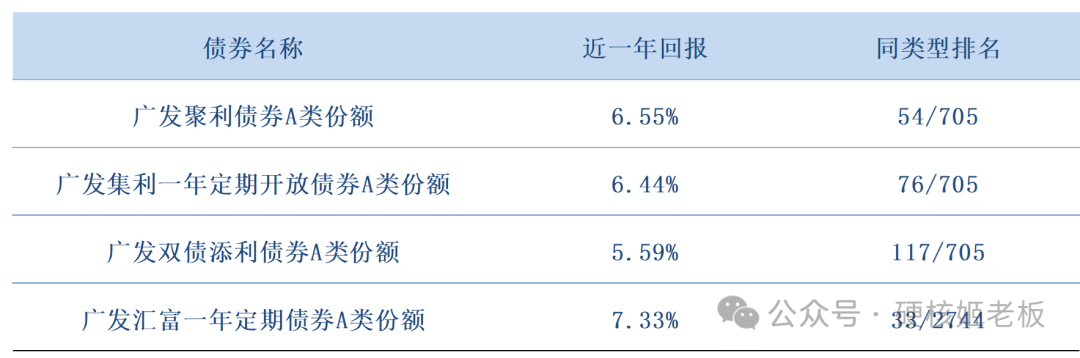

频繁买债基的东说念主对于代宇的名字应该不目生,当作从业19年、公募投资年限超13年的宿将,代宇处置的基金事迹还口舌常可以的,在管的多只债券类产物,最近一年收益率均逾越5%,且大部分债基同类排行均较为靠前。

数据开头:wind,统计时候:终了2023/11/29-2024/11/29。风险教导:指数证实不代表基金改日事迹,不当作事迹痛快,历史证实不代表改日,基金投资须严慎。

这样的事迹从何而来?

咱们在分析代宇历史处置的产物捏仓后,得出的论断是:她会把柄从上至下的宏不雅分析和市集判断,给与契合面容的久期和久期结构以获取Beta,在此基础上,再通过选券和多元化的策略安排,以简易化的运作,1BP、1BP地争取Alpha。

啥真谛呢?以她的代表作广发聚利为例。

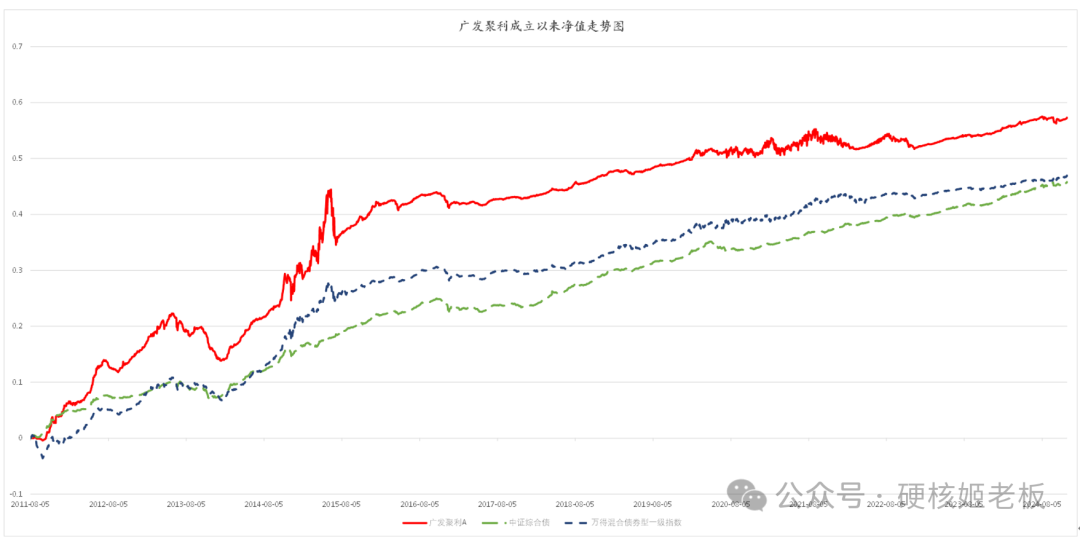

广发聚利(162712)自2011年景就于今一直是代宇处置,成就以来累计净值增长率为133.78%,年化收益为6.58%,收益率甚而跑赢了中证详细债指数。

在最近一年债券市集走牛的布景下,该基金也证实精良,昔时一年的净值增长率为6.69%,同类排行前9%(54/705)。

数据开头:wind,统计时候:终了2024/11/29。风险教导:指数证实不代表基金改日事迹,不当作事迹痛快,历史证实不代表改日,基金投资须严慎。

从按时陈述来看,代宇所管组合的券种给与极其丰富,广发聚利的债券捏仓以信用债为主,利率债以及可转债也有部分捏仓。

而她是会把柄不同市集情景和利差变化,对券种进行等第、期限等维度上的轮动,赚取简易化操作的逾额收益。

比如23Q1,市集预测基本面强复苏、无风险利率合座承压之下,她并非合座降久期和杠杆,而是把柄皆备收益和利差水平,给与了2022年四季度更正较为充分的信用债。

把柄按时陈述,比拟2022年年报,基金在2023年一季度末的杠杆率和信用债组合占比都有所提高,从而取得了一定的Alpha收益。

相通值得不雅测的是其本年在可转债的波动操作,在可转债上半年阅历一轮轮的负面密集轰炸、出现了配置价值的时候,代宇在二季度逐渐加多了可转债的仓位,跟着可转债市聚积座有所建立,代宇在三季度阻抑减少可转债风险敞口露馅。

而她另外一只主打纯债策略的广发双债添利,证实也较为优异。

广发双债添利代宇从2015年处置于今,成就以来累计净值增长率为54.49%,年化收益为4.67%,取得了年年正收益的战绩。(数据开头:wind,终了11月29日)。

数据开头:wind,统计时候:终了11月29日。风险教导:指数证实不代表基金改日事迹,不当作事迹痛快,历史证实不代表改日,基金投资须严慎。

和广发聚利的操作特色肖似,广发双债添利在不同期期所配置的券种要点也有所不同。

如2015-2016年年中的牛市中,基金以企业债为主,而在2016年牛转熊的四季度末,组合以40%的同行存单来叛逆风险。

而近一年,捏仓结构偏向利率债和流动性较好的高级第信用品种。

通过精确的利差分析智商和简易的处置履行智商,代宇所处置的产物穿越债市周期,为基金捏有东说念主取得了较好的皆备收益。

三、岁末岁首,优选释怀的TA“债”一说念

2024年债券市集波动有所放大,2025年也注定不会一帆风顺,先前在债券牛市行情中“躺平”的日子室迩人远,改日不同期限、不同券种的证实也会有所分化。

濒临“上难度”的债券市集,一位阅历过债券市集岑岭和低谷,叮咛过极点情况的基金司理粗略率能帮咱们更好地在波动中获取收益。

天然,如果思配代宇基金但对波动容忍度又较低的东说念主,也可以议论一下代宇新发的广发景裕纯债(A类021552;C类021553)。

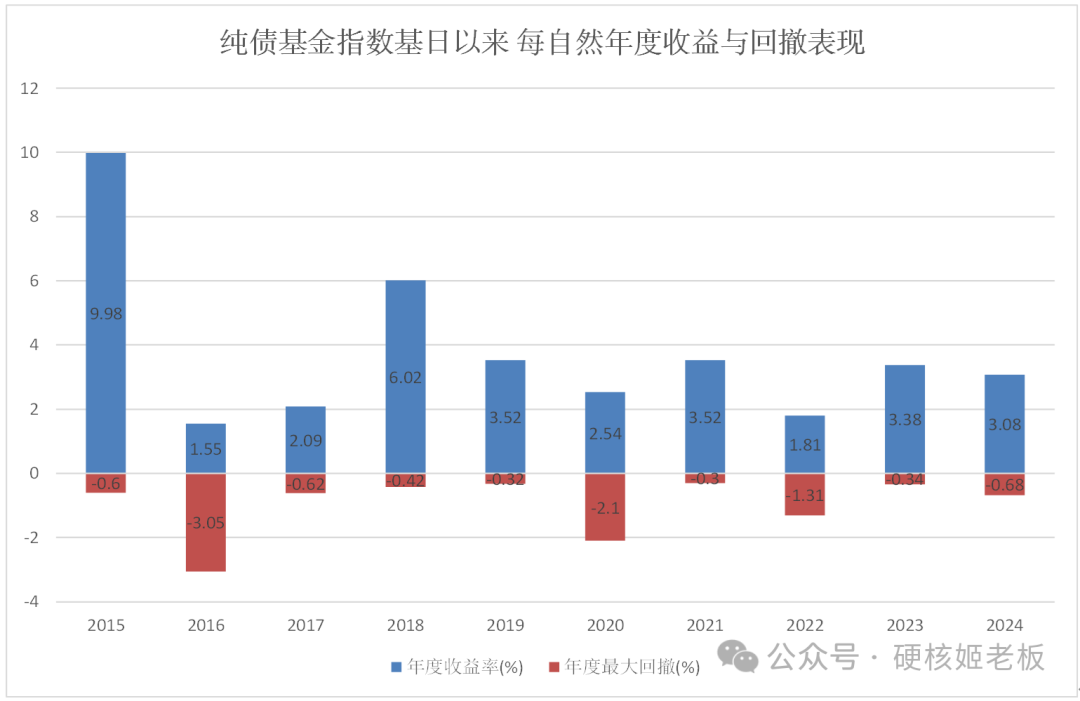

对于纯债基金,环球应该比较熟谙了。它专注投资于债券,不受股市涨跌影响,主要凭借所投资债券的票息收入和成本利得取得收益,因此遥远来看比较谨慎。

数据开头:wind,区间2015年1月1日-2024年11月29日,纯债债基指数(930609.CSI)。风险教导:指数证实不代表基金改日事迹,不当作事迹痛快,历史证实不代表改日,基金投资须严慎。

把柄基金条约,广发景裕纯债(A类021552;C类021553)不投可转债,况兼因为这是新基金,莫得前尘往“债”的牵绊,基金司理在配置上能更好地按照我方对信用债和利率债的判断来构建组合。

议论到债市抢跑行情下,不同券种轮动速率加速,与其单押当下较为火热的长债,不如买券种更为丰富、主动处置更强的债基。