顺丰赴港折价吸金,国际化成新赌注

作家丨 茯神,裁剪丨龙葵

登陆港股二次上市的顺丰,首日收盘平收零涨幅,却在第二天迎来破发。

前年6月,极兔快递当先叩响了港交所的大门,顺丰紧随自后于8月提交招股书,却在半年之内未能完成聆讯导致递表失效。本年6月,二战港交所的顺丰终于称愿,11月27日以每股34.30港元的价钱讲求刊行,顺丰集团的独创东谈主王卫在港交所得胜敲钟,一同现身的还有快递小哥 。

要知谈2000亿市值的顺丰背后,离不开近50万名快递“小哥”的支捏。顺丰2023年的成本用度中,有近36%的成本齐来自于东谈主力外包。

常常情况下,A股上市公司遴荐在港股二次上市后,交游价钱一般会低于前者。二级市集上还有A/H溢价率或H/A折价率的说法。11月26日,顺丰在A股上以42.07元东谈主民币的价钱收盘,再次印证了这一老例。

夙昔的BAT、小米等一众互联网公司遴荐在港上市,主若是由于知足不了A股的盈利门槛,而多数央企分离在A、H两地上市,其实是不太属目市值处分,更多是为了开采国际上的融资渠谈。

同业中的京东物流、极兔快递当今在港股上均处于破发状态。即使作为国内的快递一哥,顺丰的二次敲钟在第二天迎来破发,也只可说莫得太多不测。

企业在二级市集上的股价证据,并不可实足与计算状态呼应。王卫早年间曾经直言:“上市后,企业就酿成一个获利的机器,每天股价的变动齐牵动着企业的神经,对企业处分是不利的。”

这次在港上市,顺丰共刊行1.7亿股股份,若未诳骗超配权,顺丰召募资金净额达到56.62亿港元,成为年内香港的第二大规模IPO。其募资的45%,齐将用于加强国际及跨境物流才调。顺丰控股已崛起为中国乃至亚洲首屈一指的详细物流管事泰斗,在全球舞台上紧随UPS、DHL及FedEx之后。

一边是尚未站稳脚跟的国际业务,靠近竞争急需加码;另一边是国内市集的利润空间不时被压缩,欠债全部攀升,即使是赴港折价吸金(11月24日晚,顺丰控股H股订价34.3港元,较A股25日的42元收盘价折价24%),也成了顺丰脚下最佳的遴荐。

港股的招引

从拉着行李箱驰驱于香港和广东船埠之间的“东谈主肉快递”,到鄂州花湖机场73条货运航路昼夜收敛地穿梭,王卫关于快递物流行业的交融,即是自营才是硬敬爱敬爱敬爱敬爱。

鄂州机场启动建造的2017年,顺丰净利润不外47亿。这个“中国首个货运机场”前后破耗了近200亿的投资,越过于把顺丰4年的利润连气儿烧光,盘曲导致了集团2020年的无数逝世。王卫不得不在股东大会上公开谈歉,但也示意了“宁折不弯”。

自2020年起,顺丰控股逐年大幅增多固定财富投资,到了2021年,其投资额飙升至192亿元,创下新高。

顺丰如斯进入真金白银的自营款式,一直靠近着以申通、中通、圆通、韵达为代表的邃晓系的冲击。后者的加盟款式,只需要进入建造主要运载主线,以及重心地区的运转中心,更低层级的网点终局覆盖,则全部交由加盟商们进行揽收与配送。

这么不仅大大提高了膨胀规模霸占市集的效率,社会资源的充分利用也缩小了快递企业的资金压力。

相背,以一己之力承担总共这个词快递链条上总共要领的顺丰,必须重金打造基建采集。从财报数据中不错发现,顺丰2018年-2023年的欠债规模从347亿元攀升至1182亿元,财富欠债率从48%飞腾到53%。最新的数据线路,顺丰2024年上半年的欠债规模为1210亿元,已达到前年整年的水平。

主营业务多量的老本进入只是一方面,与之相伴的还有,这些开销短期内可能不会产生酬劳或者已毕预期的经济利益。不外,比年来,顺丰的老本进入渐渐收紧,2024年上半年,其老本开支降至51亿元,这一迹象标明,顺丰很可能已步入投资酬劳的新阶段。

另外,自2017年顺丰在A股借壳上市后,还开启了大致嚚猾的“买买买”款式。

从2018年到2021年间,顺丰先后斥资17亿元收购了广东新邦物流71%的股份;1亿好意思元入股好意思国物流管事平台Flexport;55亿收购了德国邮政敦豪(DHL)集团的在华业务;175.55亿港元收购了港股上市的嘉里物流51.5%的股份。

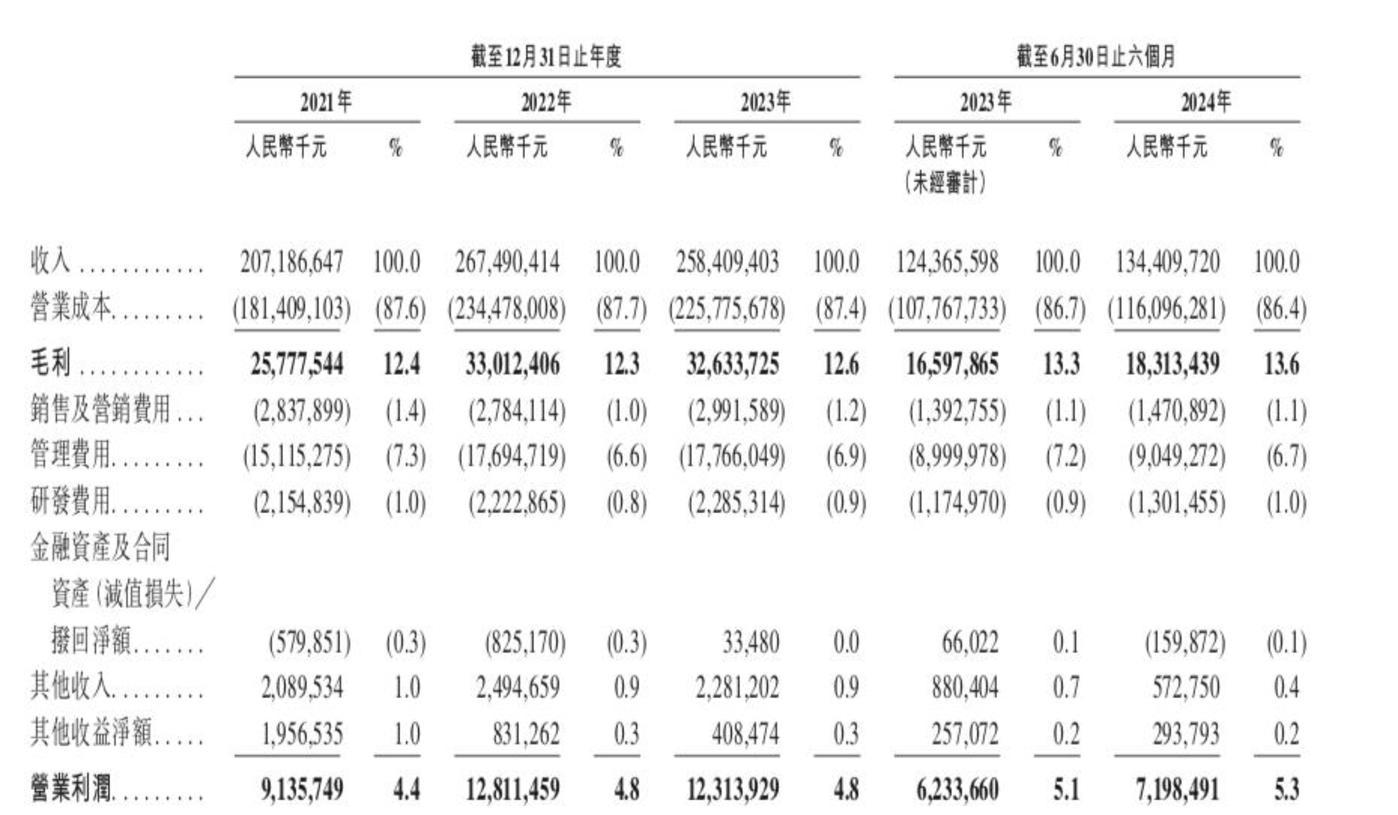

捏续三年的并购,推动着顺丰A股的市值达到了5000多亿元的巅峰,但毛利率比拟上市之初的20%几近腰斩。

数据线路,顺丰在2021年-2023年间的毛利率分离为12.37%、12.49%、12.82%,销售净利率分离是1.89%、2.62%、3.06%。盈利才调迟迟无法扭转之下,顺丰的市值全部缩水于今,降到了2000亿元傍边的规模。

顺丰不是不懂得港股市集的严峻。2021年先后奉上港股的两家子公司,顺丰房托谦让丰同城,当今齐处于破发状态;收购并表后的嘉里物流迎来了一个有顷高光,也很快总结常态。关连词,港股上市后的国际化标签和更多元的融资渠谈,仍是当今急于出海且相等缺钱的顺丰,必须拿下的阵脚。

卷不动邃晓

国内的快递行业打了多年的“价钱战”,让一些曾经耳熏目染的品牌如德邦、百世,齐纷纷卖身自卫,顺丰作为行业龙头也未免不受影响。

凭证第三方数据线路,2014年的顺丰在国内市集上的份额为11.5%,其独到的时效性上风给其带来了61.2%的行业溢价率。随后的几年中,其他快递企业在价钱战中不时拉低行业均价,顺丰只是是保管住原有的收费水平,在2018年的行业溢价率就达到了93.7%,但同期市集份额下滑到了7.63%。

尽管营收和利润仍有余让顺丰短期内坐稳快递一哥的位置,但依靠背后的电商平台,邃晓系和后崛起的极兔,实足不错在占领更弘大的电商件市集后,再提高时效性向顺丰这终末一座堡垒发动反扑。

察觉到羁系的顺丰,于2019年头始松动高价,捏续到2021年时把行业溢价率全部降到了64.3%,时候还在2020年缔造了主打电商件和加盟款式的丰网速运。

不外,打不外就加入的顺丰,并未成绩按期的效率,市占率持久不可冲破10%,降价带来的利润损失却是实打实的肉疼;最终在2023年消灭了“以价换量”的策略,从头作念回了高价的我方,丰网速运也卖给了极兔。

2024年,国度邮政局发布的统计数据线路,上半年国内快递业务量累计完成801.6亿件,同比增长23.1%;快递业务收入累计完成6530.0亿元,同比增长15.1%。双双增长的数据响应到快递企业个体上,却悲喜并不重迭。

招股书线路,顺丰的业务分为速运及大件业务、同城即时配送业务、供应链及国际业务三个部分。其中,“小而好意思”的时效快递如故主营业务,带动速运板块成为公司的赈济业务;同城即时配送却不得力,联贯三年孝敬的收入占比不到3%。

▲ 图/新股雷达

关连词,顺丰起家的“时效快递”上风渐弱。2024年中报线路,该业务仍占据顺丰总营收的44.03%,创造了近600亿元的营收。虽仍为第一伟业务,但京东、三通一达等提速降价,对顺丰组成压力。

尽管顺丰控股的业务量要低于与电商平台“绑定”的京东物流、三通一达等企业,然而票均收入是他们的7倍。拿顺丰、圆通、韵达、申通四家企业的5月单票收入例如,分离为15.25元、2.23元、2.03元、2.01元,分离同比质问了1.17%、2.82%、16.8%、9.05%。更多的单量,更高的营收,带来的却是更低的单价,致使是更低的利润。

顺丰毅然是行业之中特立独行的存在,在消灭对市集份额的执念后,毛利率一直保管在行业平均水准之上,但竞争压力持久不减。一样属于自营款式的京东物流,以及在阿里蜕变后下场自营准备单飞的菜鸟,近两年不时向时效快递这个顺丰的安闲区内挺进。邃晓系和极兔也在通过数字化建造,一步一个脚印地镌汰配送时长。

当初的担忧现已成真,曾经的奋力未及预期,在国内市集上卷不动的顺丰,只可把眼神投向国际。这个还是成为亚洲第一、全球第四的快递巨头,必须直面全球化市集会更复杂的态势。

国际寻大腿

供应链及国际业务,一直被顺丰视为第二增长弧线,从2020年8.7%的营收占比,到2022年暴涨至33.6%。这齐要归功于2021年顺丰对嘉里物流的收购和并表。

可好日子并不永久,疫情限制后全球空海运价钱的回落,让顺丰国际业务在2023年急转直下,从2022年的484.7亿营收顶峰,猛跌至257.6亿营收,一度瓜葛到顺丰集团总体营收出现多年来的初次下滑。2024年的最新数据线路,国际业务有所回暖但仍未扭转缝隙。

遴荐在港股二次上市,顺丰成心在递交材料中示意我方“还是渡过了老本开支的岑岭期”,似乎在遮掩缺钱的形象,反而在公告中不时强调“国际化”的计谋:“为了进一步鼓励国际化计谋,打造国际化老本运作平台,普及国际品牌形象,提高详细竞争力。”

足以看出王卫还是把顺丰的下一个阶段押宝在了出海之上。

早在2023年8月的股东大会上,王卫关于顺丰的国际化行动显得有些紧急。他妄下雌黄地说:“顺丰不可比友商慢了,(在香港上市)是出于国际化的筹商,尽管此前顺丰在国际业务上已有一些投资,但还不够,顺丰需要一个国际化的老本平台。”

事实上,顺丰有接洽地进行国际布局要始于更早的2009年,借助彼时的韩国好意思妆代购风潮,仅花了两年时辰就覆盖了韩国全境;2013年后又接踵把业务拓展到了东南亚的泰国、新加坡、马来西亚,以及东亚的日本。

嘉里物流即是东南亚市集上最大的第三方物流企业。可恰是这个市集,一样是极兔快递的前身J&T Express的龙兴之地。后者在2015年缔造于印尼,凭证第三方机构弗若斯特沙利文的数据线路,极兔2022年时在东南亚的市集份额还是达到了22.5%。

思要抽身国内价钱战泥潭的顺丰,跑到国际其实靠近的如故归并批敌手。

邃晓系们并非乐于在增量不增利的内卷中反抗,也齐把出海四肢尝试的标的。被顺丰卖掉的丰网前CEO周建,加盟圆通明的头衔即是国际快递实际总裁,头号假思敌亦然东南亚市集上的极兔。

如今的极兔,跟着拼多多旗下跨境电商Temu的马上膨胀,已把业务旌旗插上了北好意思大陆。一样在国际有电生意务的阿里和京东,也带动着旗下的菜鸟和京东物流,在国际物发配送中先东谈主一步。

虽然,这些抢跑选手与顺丰一谈,齐要靠近当今占据了全球快递市集近九成份额的UPS、DHL、FedEx。脚下群众效率竞争的,其实如祖国内跨境物流的市集。此前,凭证弗若斯特沙利文展望,到2027年中国跨境物流市集规模达1714亿好意思元,2023年-2027年复合增长率为5.6%。

从过往顺丰的国际业务布局策略来看,赢得港股上市公司的身份,理所应当地不错更轻佻地进行并购。2023年下半年,嘉里物流发布公告称,接洽以2.5亿港元再次向顺丰出售旗下亚太区和欧洲从事快递管事的多少附庸公司。

可 以预思,顺丰国际化的大计谋,极大可能会延续“买买买”的并购款式。但作为梗阻商流带动物流逻辑的第三方独处快递公司,顺丰还必须抱到一条不错抗衡电商系快递企业的大腿才行。