中金|债务置换何如影响银行?

事件

11月8日,十四届世界东谈主大常委会第12次会议表决通过了世界东谈主大常委会对于批准《国务院对于提请审议增多处所政府债务名额置换存量隐性债务的议案》的决议,世界东谈主大常委会办公厅举行新闻发布会。

Text

正文

十万亿元的隐性债务置换。财政部本轮10万亿元债务置换包括两部分:1)东谈主大常委会批准的6万亿元处所专项债,分三年本质,每年2万亿元;2)从2024年开动,连合5年每年再行增处所政府专项债券中安排8000亿元,累计可置换隐性债务4万亿元。除此除外,明确2029年及以后到期的棚改隐性债务2万亿元仍按原协议偿还。

镌汰偿债压力、因循经济。左证上述决议,处所政府2028年之前需消化的隐性债务总和从14.3万亿元降至2.3万亿元,整个镇定偿债压力12万亿元,偿债压力镇定84%。其中债务置换10万亿元,置换债券到期后可使用再融资债券续作,棚改贷款2万亿元宽限至2028年后偿还。左证财政部的涌现,2023年季世界隐性债务余额为14.3万亿元,比较2018年底减少50%,咱们据此估算2018年底世界隐性债务约为28万亿元,2018年-2023年每年化解隐债边界约为3万亿元,具体的化解面孔包括财政资金偿还、出让国有金钱偿还、样式目标收入偿还、转为目标性债务、借新还旧和延期、停业重整等。此外,债务置换镌汰了政府付息成本,左证财政部的测算有望累计简略6000亿元利息开销。债务置换后,用于偿还债务和付息的资源概况腾挪用于财政开销、因循经济。

对银行的影响。咱们觉得本轮债务置换可能小幅镌汰银行的利息收入,但概况镌汰关联敞口的长久风险,通过改善金钱质料、减少信用成本的面孔概况基本对冲息差着落的影响,也概况简略老本蚀本,具体而言:

1. 镌汰银行息差。咱们测算假定2025-2027年每年置换隐债边界2.8万亿元,其中90%为银行表内敞口,降息幅度3个百分点,对银行每年利息收入减少约700-800亿元,镌汰息差2bp,减少利润约2%,对城投关联敞口占比较高的城商行和农商行息差影响相对更高。

2. 改善金钱质料。债务置换将处所城投平台债务置换为政府债券,信用品级普及,金钱质料改善。假定隐债贷款拨贷比与一般贷款一致(3%附近),则置换后每年信用成本的简略概况基本对冲利息收入着落的影响。对于此前隐债敞口金钱质料较差、存在延期或过时情况的银行表面上信用成本简略更多,但也取决于银行是否为关联敞口充分计提拨备,淌若计提不及则简略效应有限。

3. 镌汰信贷增速。咱们估算债务置换带来的银行贷款增速着落每年约为1个百分点,企业中长久贷款增速着落2个百分点。贷款增量的减少转为政府债券的增多,对银行总金钱增速的影响为中性。

4. 简略银行老本。由于处所专项债券的风险权重(20%)低于贷款(75%-100%),债务置换也将镌汰银行老本的蚀本,咱们估算10万亿元债务置换异日5年可镌汰银行中枢一级老本蚀本约5000亿元。

贯注非隐债的城投债务的长久风险。2028年隐性债务化罢免务旨在消化政府存在隐性担保的关联债务,而非隐债的城投企业债务边界行为国企信用,并非本轮十万亿元债务置换的范围。2023年“一揽子化债决议”饱读舞金融机构通过延期、贷款置换、降息等面孔镌汰了城投债务的信用风险,但长久来看隐债化解和平台转型后城投债务成为目标性债务,金融机构仍需合理评估非隐债城投债务的信用风险,评估需要依据企业本身偿债时代而非城投的类政府信用性质,格外是2028年后到期的债务。

对银行股投资的影响。总体而言,咱们觉得新一轮债务置换概况有用缓解处所债务风险、改善银行金钱质料预期,对利息收入的影响较小,拨备的简略也能造成一定的对冲,总体利好银行行业。对银行股而言,化债有望镌汰银行行业长久较高的风险溢价。

本文摘自2024年11月9日还是发布的《债务置换何如影响银行?》,如需得到全文请关连中金银行团队或登录中金点睛。

风险

非政府隐性债务的城投债务风险。

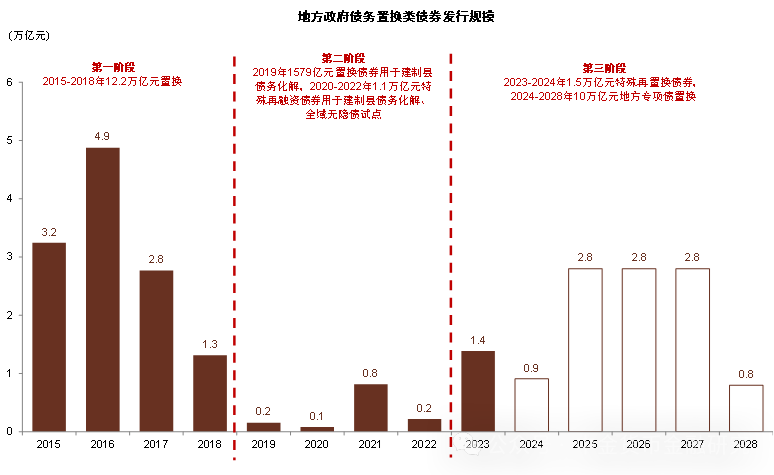

图表1:历史上的三轮处所债务置换

注:2024-2028年为展望边界。

贵寓开头:Wind,财政部,中金公司参议部

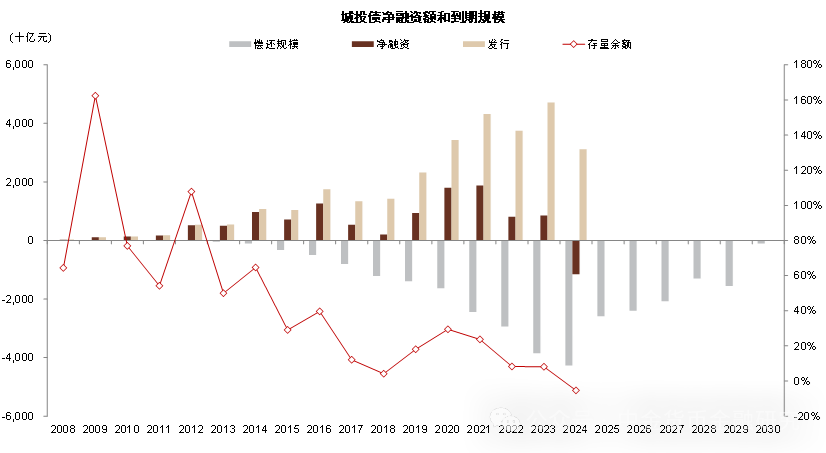

图表2:一揽子化债和债务置换决议缓解清偿务到期压力

贵寓开头:Wind,财政部,中金公司参议部

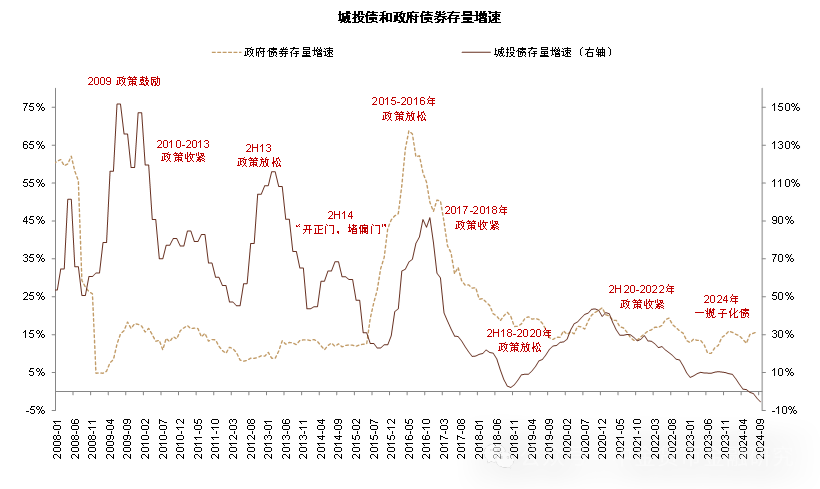

图表3:债务严控新增和置换导致城投债边界着落

注:使用Wind发债城投企业样本计较

贵寓开头:Wind,中金公司参议部

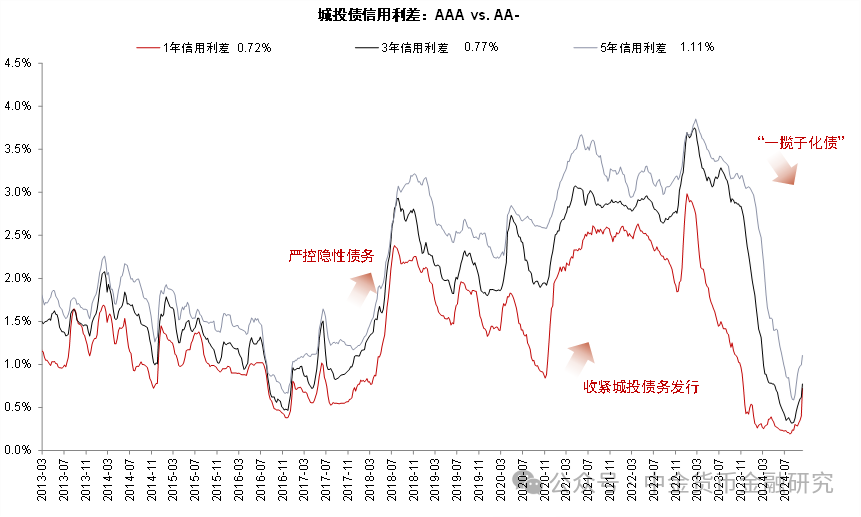

图表4:一揽子化债计策后城投债信用利差显然收窄

贵寓开头:Wind,中金公司参议部

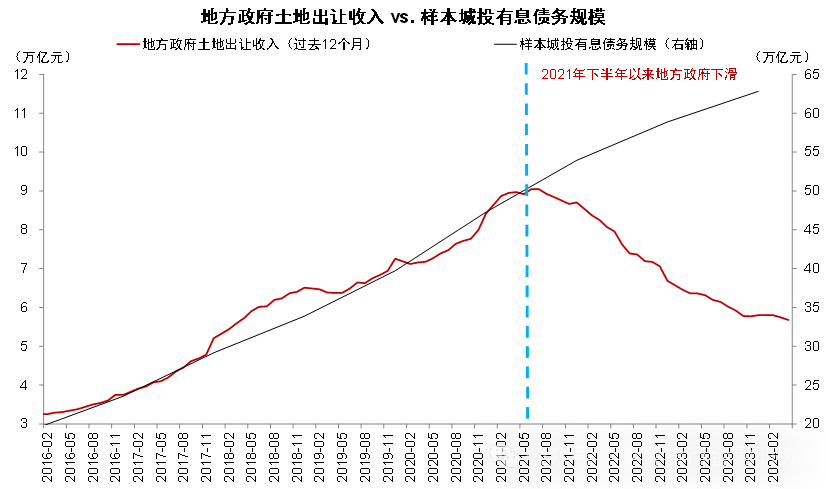

图表5:处所政府地皮收入下滑导致城投债务偿还压力

注:使用Wind发债城投企业样本计较

贵寓开头:Wind,中金公司参议部

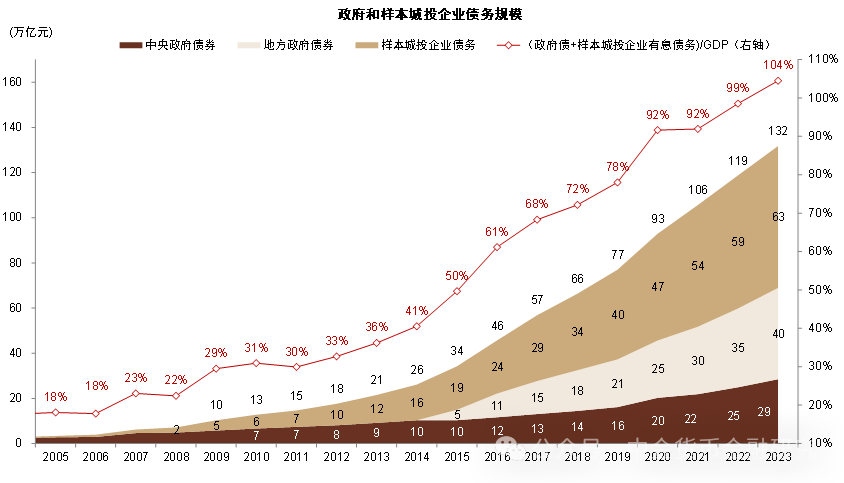

图表6:城投企业关联债务边界可能突出处所政府显性债务

注:使用Wind发债城投企业样本计较