卸掉“牵涉”,白酒下滑的三季报不再“千里重”

20家白酒三季报,营、利双下滑的达到6家;Q3的下滑面还是近半;头部酒企也在彰着降速和大分化……

在资格了惨淡的中秋档后,三季报的降速和下滑其实是在预感之中。因此,在濒临错杂不皆的三季报时,行业反而显得愈加坦然,甚而还“松语气”。这是什么原因?

在名酒相关所看来,当名优酒企不再“困”于功绩增长主义而选定降速时,则意味着行业正在卸掉“牵涉”,开动主动开释渠说念“蓄池塘”风险,不再“负重”前行。

虽然,退换尚需手艺,阵痛仍在执续。那么,透过这份三季报,咱们又不错细察到哪些脾气和趋势?

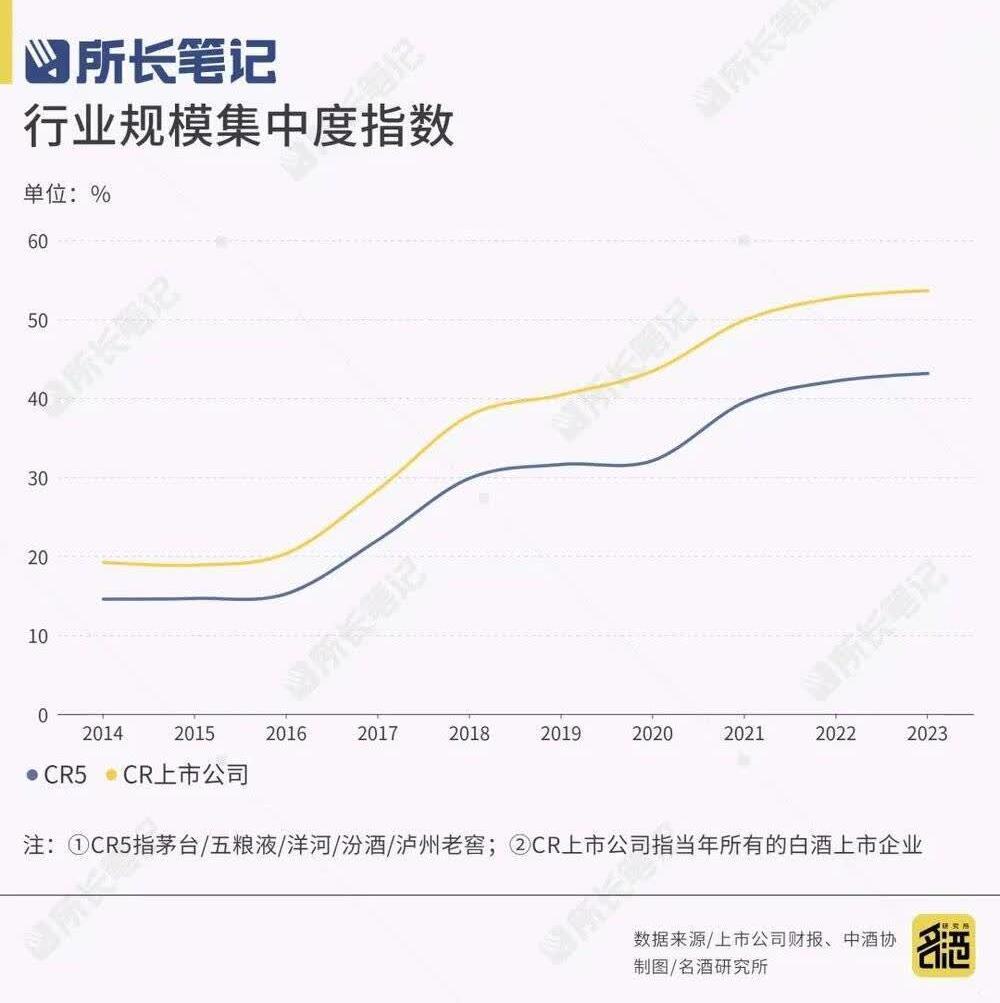

CR5的扩容、降速和排位变局

白酒“头部”之变是三季报最大的看点之一。由茅台、五粮液、汾酒、洋河和泸州老窖构成的行业CR5在三季报呈现出新的脾气。

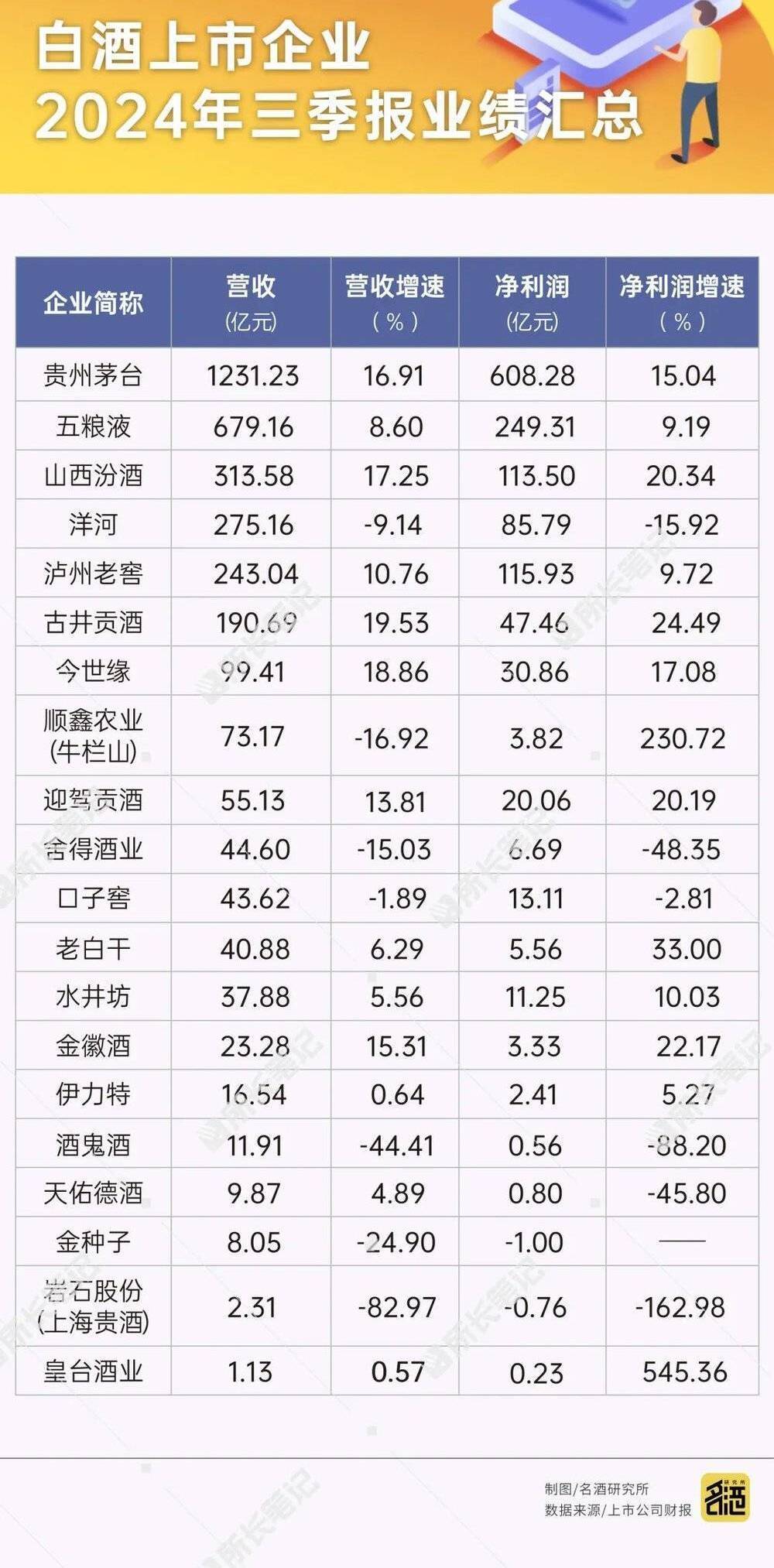

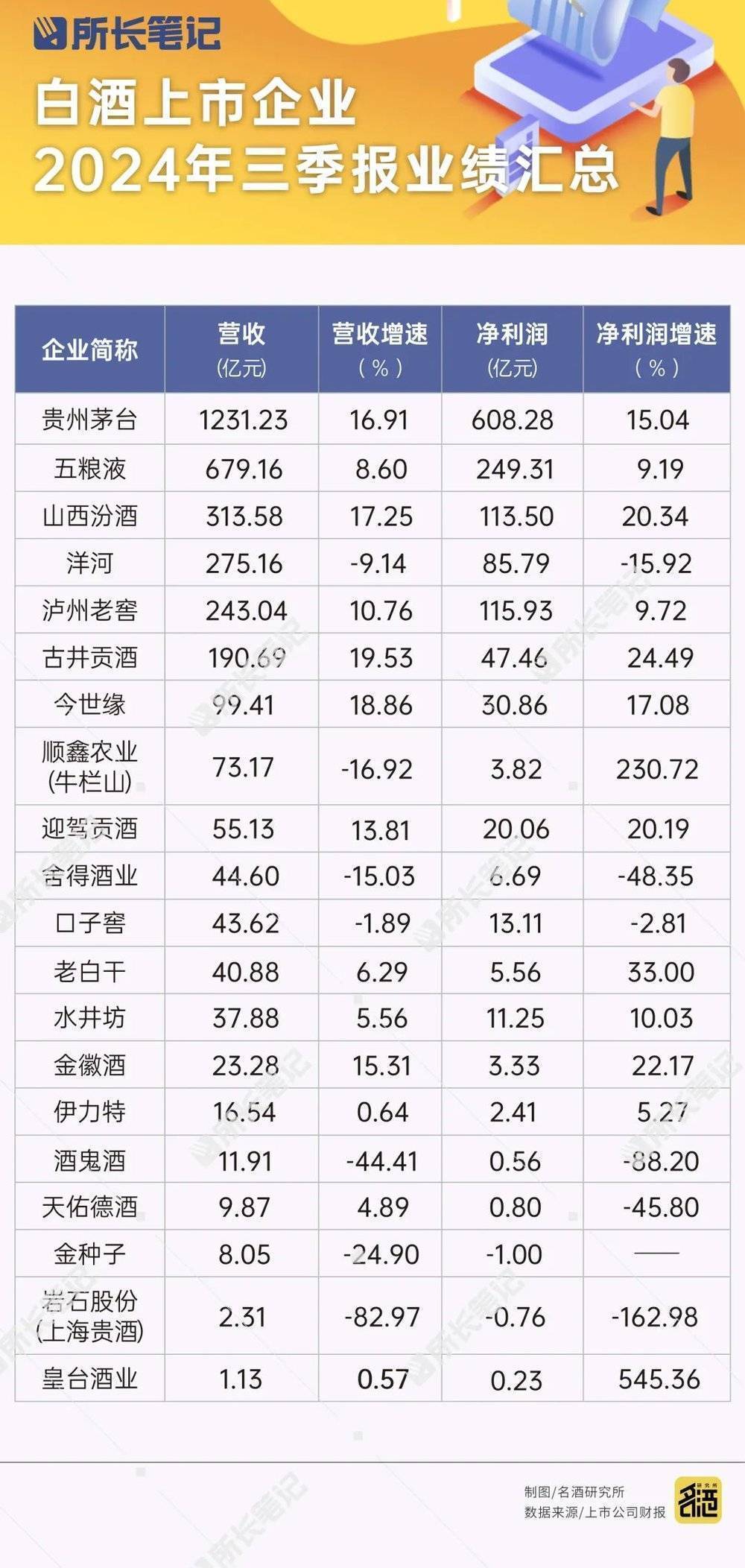

领先,CR5的营收总和达2742.17亿元,同比增长11.10%,占比上市公司举座的80.64%;净利润总和1172.81亿,同比增长10.74%,占比上市公司举座的89.05%。举座来看,行业“头部”仍在扩容,同期,其行业占比在进一步莳植。

其次,比拟半年报,CR5举座的营、利增长在降速。其中,茅台、汾酒、泸州老窖基本看守“两位数”增长,洋河的下滑扩大,达到“两位数”。淌若进一步来看,在行业举座承压的大布景下,茅台、汾酒在第三季度(Q3)保执“两位数”增长,五粮液和泸州老窖则保执“个位数”稳增长。

终末,行业排位生变,汾酒卓越洋河坐上“探花”位置。约束目下,汾酒313.58亿,洋河275.16亿,泸州老窖243.04亿,联接各自的增长势头,三者的排序已往还将有变化。

总的来看,行业“头部”分化在三季报比较隆起,以洋河为代表的头部开动开释压力,而这也标记着白酒行业的退换已投入“深水区”,行业或将快速投入“底部”涟漪期。

“基本面”扩首肯将见顶

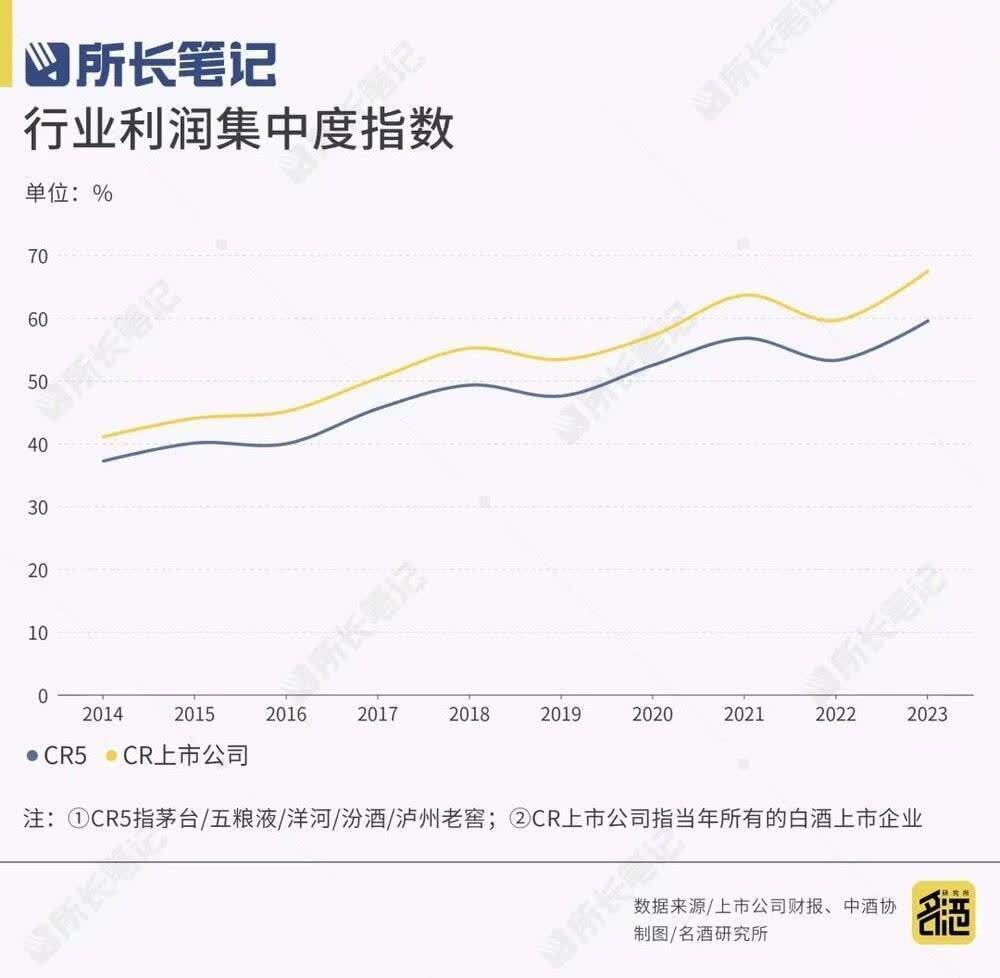

淌若举座来看,20家白酒上市企业(以下简称CR20)整个砍下3400.64亿元,同比增长9.29%;净利润总和达到1316.96亿元,同比增长10.69%。

昨年同期,CR20在前三季度已毕营收总和为3111.59亿元,已毕净利润总和为1189.8亿元。也即是说,CR20的领域增长额289.05亿元,净利润增长额达127.16亿元,可见,白酒“基本面”仍在扩容。

不外,这种扩容是由部分寡头主导的。其中,茅台、五粮液、汾酒和泸州老窖、古井贡酒等5家在前三季度的总营收增长额超300亿元,总利润增长额近130亿元。可见,这两个数据都大于CR20的举座增长,行业向寡头连合的脾气彰着。

这隆起了两个彰着的趋势:一是CR5仍在主导行业“基本面”的营、利走势;二是头部的里面分化和降速也成为行业“基本面”增长的阻力,比如,洋河的营收同比减少了27亿元。名酒相关所合计:内容上,白酒行业的渔利增长就所以加价驱动,而头部又是最主要的能源。当CR5增长放缓,甚而开动降速,再加上腰部和尾部宽阔投入下滑通说念,白酒行业领域增长也会快速见顶。

腰部“失速”,保“尖端”即是保生涯

降速在行业腰部愈加彰着。具体来看:

①徽酒代表口子窖从增长转为下落;

②除了金徽酒能稳住增速外,老白干、水井坊、天助德酒等从“两位数”增长降到个位数微增;

③金种子从盈利转为耗损;

④从Q3来看,迎驾贡、老白干、水井坊保执微增;其他率先退换的企业下滑幅度还在扩大。

不出丑出,腰部的退换彰着更为厉害,下滑幅度动辄即是进步“两位数”。

虽然,腰部的抗压才略也有永别。处于苏酒板块的今世缘、徽酒板块的迎驾贡和西北板块的金徽上风较为彰着;而他们的家具序列中的“尖端”类家具都保执了较快增长。

其中,今世缘特A+类和特A类家具的增长约20%;金徽酒300元以上家具同比增长超40%;迎驾贡的中高等白酒增长18.63%。此外,老白干和伊力了得厂价100元以上家具的增长超15%。与之对应的是企业“低端”类家具宽阔都鄙人滑。不难发现,关于腰部企业而言,中高端类家具的增长大约让企业保住市集的份额,亦然目下缩量竞争中保生涯的最佳神气。

挤泡沫的速率比预念念还快

本年Q1,受益于春节旺季,还处于稳增量阶段,CR20中还有四分之三保执增长;到了Q2,则疲态尽显,“头部”企业也出现了由增转降,还是退换的企业下滑面执续扩大。

Q3的退换的速率来得更快。

①从基本面来看,营收下滑的达到9家,净利润下滑达8家,耗损的有4家;

②从速率来看,洋河、顺鑫农业、口子窖、舍得酒业、伊力特、酒鬼酒、金种子、上海贵酒的降速都超20%。

③有5家企业还保执个位数微增。

不出丑出,从新部、腰部到尾部,白酒行业已从艰深的增永远到全面降速期和下滑期。从基本面来看,这种退换的速率比预期更快;淌若宏不雅环境未改善的话,下滑面还将扩大。这也意味着白酒正在加快挤泡沫和开释渠说念风险。

名酒相关所合计,受制于宏不雅环境和产业近况,白酒的退换不可幸免。那么,当下行业的下滑风物从某种进度来说亦然卸掉了“牵涉”,再行盘整渠说念更故意于匡助经销商去掉库存和减弱压力。

跋文

万物皆有周期,白酒更是周期性产业。自昨年开动,酒业的深度退换率先在渠说念内伸开,仅仅几家头部品牌的增长遮掩了市集“洗牌”的阴毒。

本年,旺季追溯浅显,商务、礼赠等耗尽愈加疲软,这也让大无数渠说念商从薄利期间走到了耗损期间,经销商急需疗养繁殖,渠说念“蓄池塘”还是不可再“注水”了。

在名酒相关所看来,当下头部品牌的减慢和下滑将是一个标记性事件,这意味着上游酒企不错趁势放下主义增长的“牵涉”,开释潜在的风险,转向以市集执看成导向的良性发展。并且,从过往退换的劝诫来看,压货只可延缓问题爆发的手艺,只消率先挤掉水分的企业才智更快回反正轨。

长久来看,白酒目下的下滑并不可怕,“慢下来”反而是一个好的信号。因为,退换势必是一个漫长而横祸的经过。只消上游企业扛起产业退换的重任,不再让经销商负重,转向轻装前行,这个行业就能再次熬过冬天,迎来新周期的但愿。从这个层面来看,这份下滑的三季报还是不再“千里重”。