国产大硅片龙头IPO获受理!拟募资49亿

作家 | ZeR0

剪辑 | 漠影

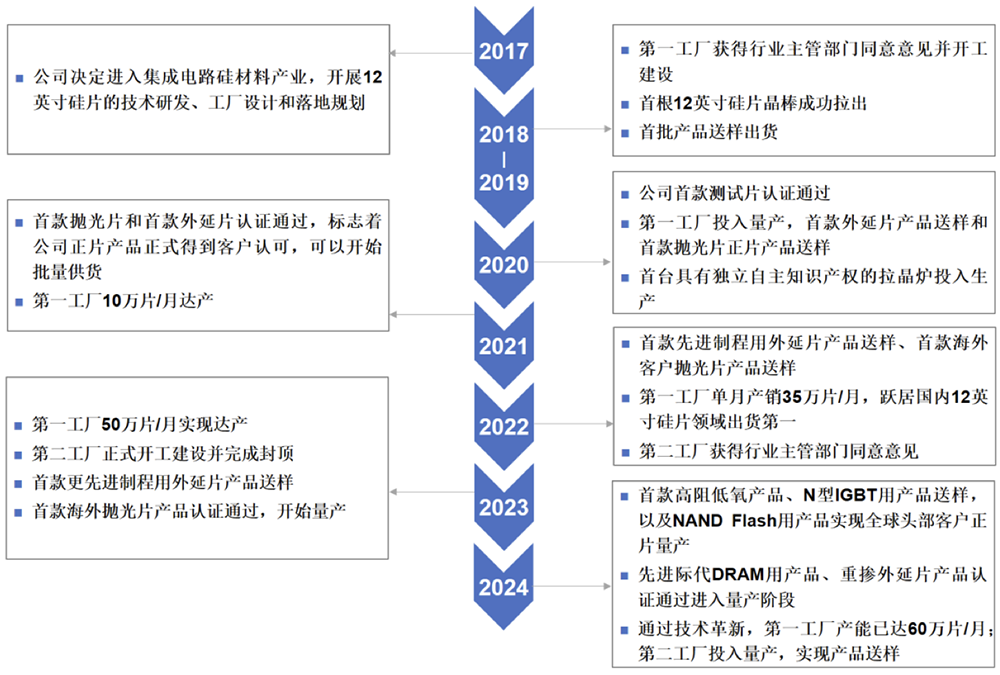

芯东西12月16日报谈,11月29日,国产大硅片龙头西安奕斯伟材料(简称“西安奕材”)的科创板IPO请求获受理。限制2024年三季度末产能和2023年月均出货量统计,该公司均为中国大陆最大的12英寸硅片厂商,相应产能和月均出货量同期宇宙占比分离约为7%和4%。

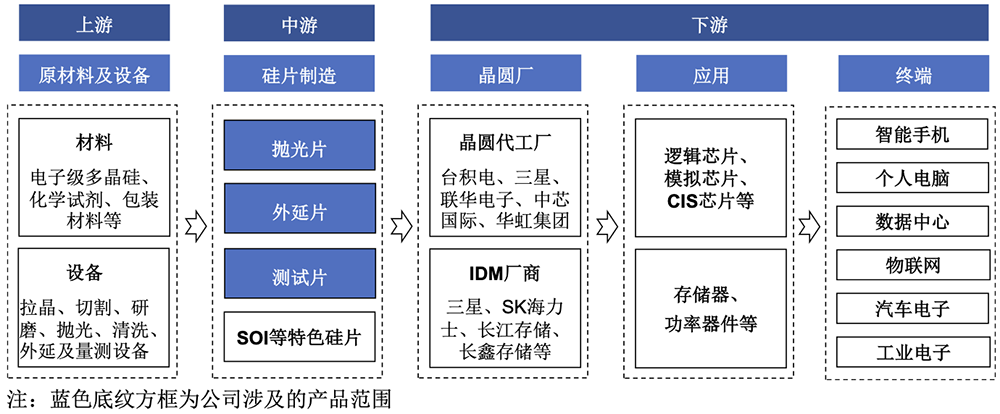

硅片是芯片制造的“地基”,是需求量最大的晶圆制造材料。据SEMI统计,12英寸硅片是业界最主流规格的硅片,孝敬了2023年宇宙悉数规格硅片出货面积的70%以上,亦然宇宙晶圆厂扩产的主要所在。

西安奕材成立于2016年3月16日,是国内12英寸硅片头部企业,已成为国内主流存储IDM厂商的宇宙硅片供应商中采购占比第一或第二大的政策级供应商,竣事了对国内一线逻辑晶圆代工场大大齐主流量产工艺平台的正片供货,是现在国内新建12英寸晶圆厂的首选硅片供应商之一。

其骨子限制东谈主是京东方独创东谈主王东升及与其保捏一致行径的米鹏、杨新元、刘还平四东谈主,法定代表东谈主是杨新元,限制鼓励是北京奕斯伟科技集团有限公司。

王东升在1993年创立并指导半导体闪现企业京东方,搞定了中国“少屏”的问题,并使京东方成长为宇宙半导体闪现领域的领军企业,被业界誉为“中国半导体闪现产业之父”。

他在2019年6月从京东方卸任,7月加入北京奕斯伟科技,11月担任奕斯伟集团董事长和奕斯伟筹画董事长于今,2019年7月~2023年2月时期还担任奕斯伟材料有限董事长。

限制2024年第三季度末,中国大陆已有超过50座(含外资晶圆厂)12英寸晶圆厂量产运行,预测到2026年底量产数目将超过70座,产能将超过300万片/月,约占届时宇宙12英寸晶圆厂产能的1/3。西安奕材在西安有两座工场,预测到2026年共计可竣事120万片/月产能,大略自恃届时中国大陆地区40%的12英寸硅片需求,公司宇宙市集份额预测将超过10% 。

其产物平日应用NAND Flash/DRAM/Nor Flash等存储芯片、CPU/GPU/手机SoC/镶嵌式MCU等逻辑芯片、电源管制、闪现驱动、CIS 等多个品类芯片制造,最终应用于智高东谈主机、个东谈主电脑、数据中心、物联网、智能汽车等终局产物。

本次IPO,西安奕材拟募资49亿元,用于西安奕斯伟硅产业基地二期技俩(即“第二工场”,技俩总投资额为125.44亿元)。

01 .

45个月营收逾41亿元,

累亏23亿元

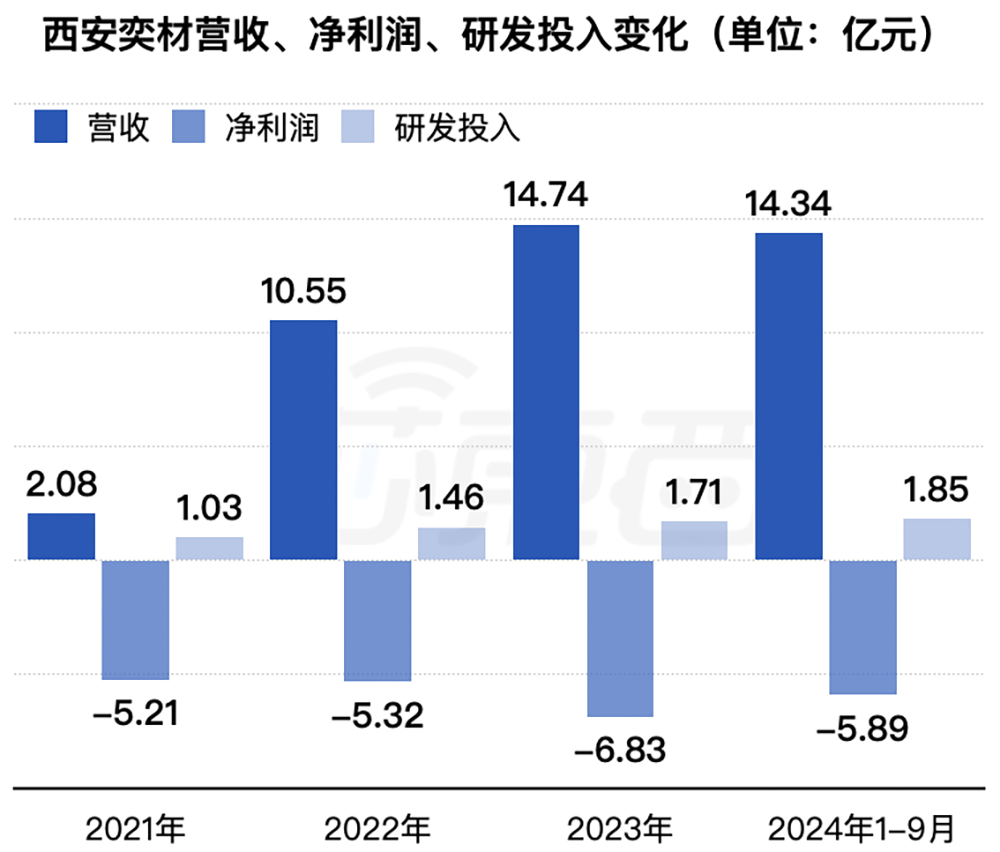

2021年、2022年、2023年、2024年1-9月,西安奕材累计营收逾41亿元,累计净亏欠超过23亿元,累计研发参预为6.0亿元。限制2024年9月末,该公司合并报表及母公司未分拨利润分离为-17.79亿元和-4.68亿元,存在未弥补亏欠。

▲2021年~2024年前9个月西安奕材营收、净利润、研发参预变化(单元:亿元)

其营收从2021年的2.08亿元增至2023年的14.74亿元,时期复合增长率达到166%,2024年1-9月营收已接近2023年全年水平。

现在西安奕材尚未竣事盈利,主要原因是12英寸硅片在半导体产业链中单元产能投资强度仅次于晶圆厂,与下流晶圆制造相适合的硅片研发参预亦握住加多,外加新进入者要经过一系列认证能力获取正片量产订单,高端产物放量所需周期尤其更长,进一步加多盈利难度。

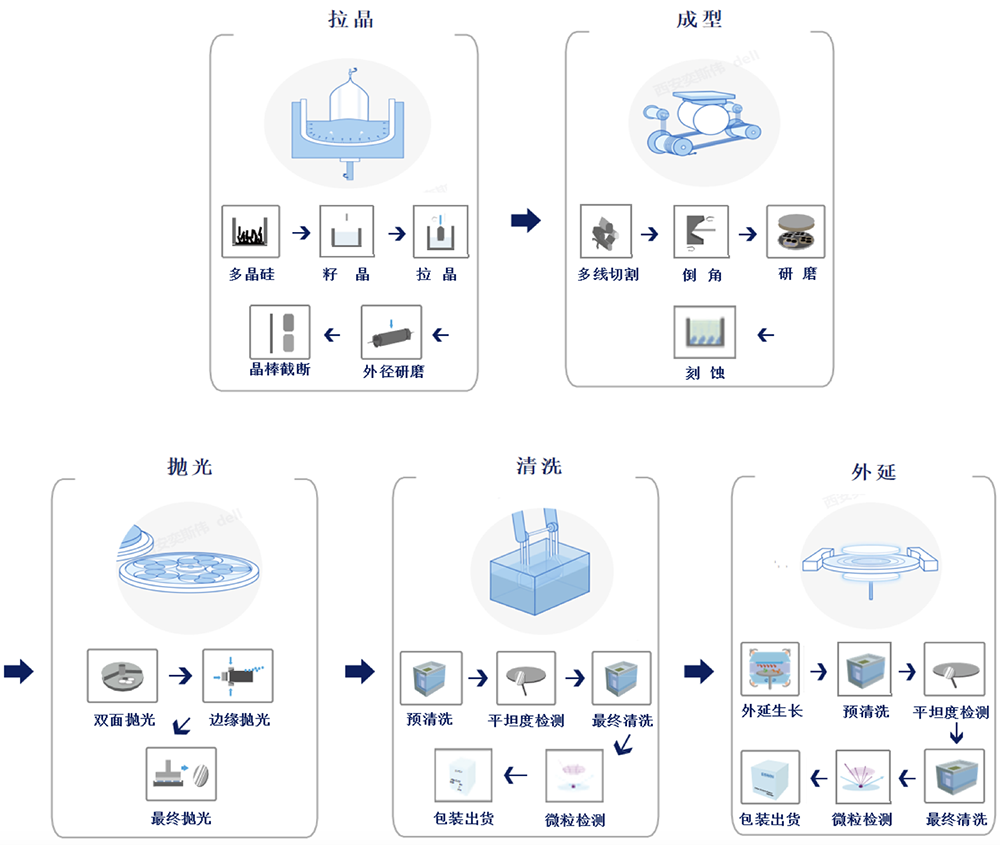

其历久愿景是“成为半导体硅材料领域受东谈主尊敬的伟大企业”,现已酿成拉晶、成型、抛光、清洗、外延五大工艺法子的中枢工夫体系。

该公司以电子级多晶硅为原料,通过直拉法拉晶制成单晶硅棒,之后经过成型、抛光、清洗三谈工序酿成12英寸抛光片,部分产物再进行外延工序后酿成12英寸外延片。

其产物的晶体舛错限制水平、低翘曲度、超平坦度、超清洁度和外延膜层刻画与电学性能等中枢贪图已与宇宙前五大厂商处于吞并水平。

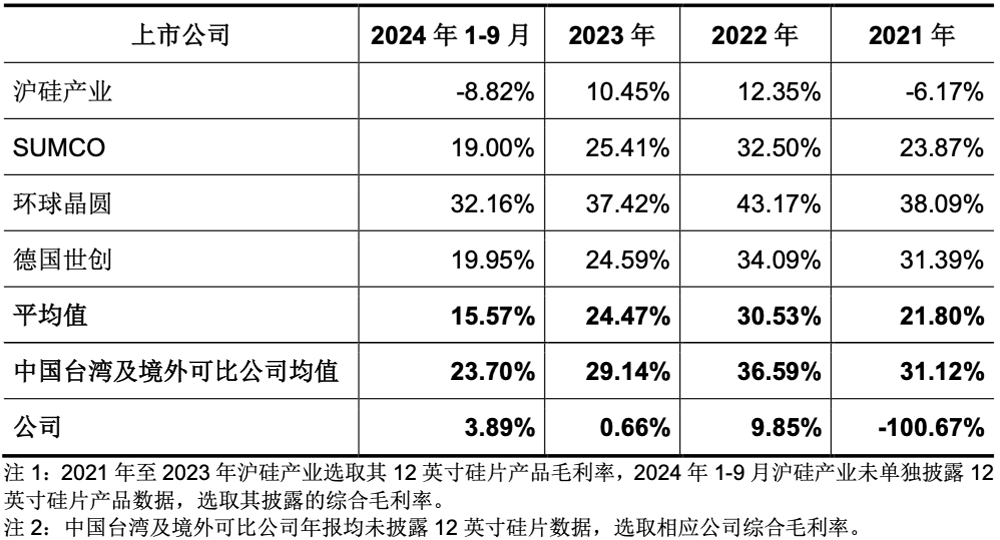

陈说期内,该公司毛利率低于中国台湾及境外可比公司平均水平。

限制2024年9月30日,西安奕材共有1886东谈主,其中研发东谈主员共214东谈主,占比达11.35%;已请求境表里专利共计1562项, 80%以上为发明专利;已赢得授权专利688项,70%以上为发明专利。

02 .

具有国内最大产能界限,

一线晶圆客户委果全粉饰

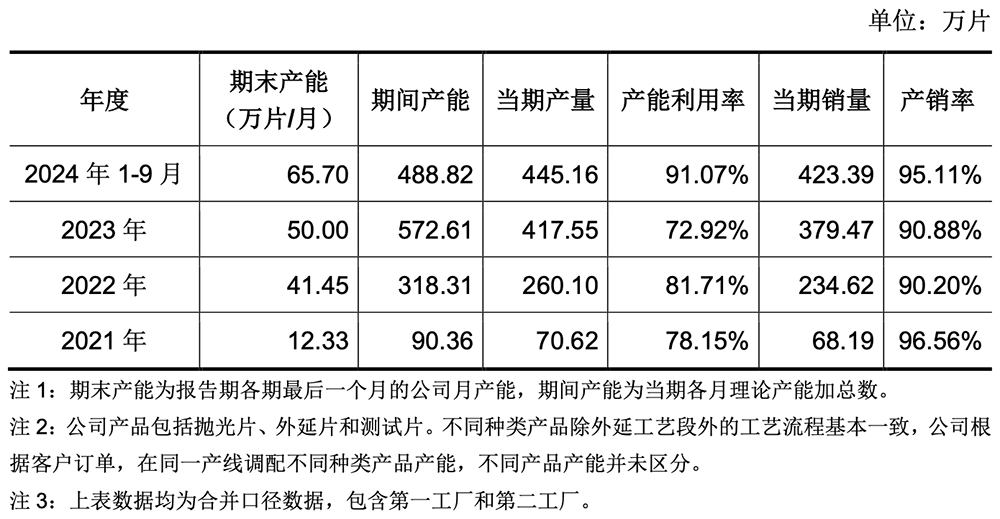

12英寸硅片需求历久向好。西安奕材12英寸硅片的全年出货量从2021年的68.19万片增至2023年的379.47万片,时期复合增长率约136%。2024年1-9月,该公司出货量和营收均已达到或超过2023年全年水平。

西安奕材的第一工场(50万片/月产能)总投资额高达110亿元(其中约80%为机器勾引开销),于2023年达产;总投资额125亿元的第二工场(50万片/月产能)于2022年6月启动勾引,2024年首期5万片/月产能已投产,正处于产能爬坡阶段,磋磨2026年达产。

限制2024年9月末,该公司合并口径产能已达到65万片/月,宇宙12英寸硅片产能占比约7%。

天然产能捏续延伸,西安奕材永久保捏90%以上产销率。

凭证SEMI预测,2026年宇宙12英寸硅片需求将超过1000万片/月,通过工夫翻新和遵循擢升。西安奕材已将第一工场50万片/月产能擢升至60万片/月以上,届时第一和第二两个工场共计可竣事120万片/月产能,将自恃宇宙12英寸硅片需求的10%以上,有望进入宇宙12英寸硅片领域的第二梯队。

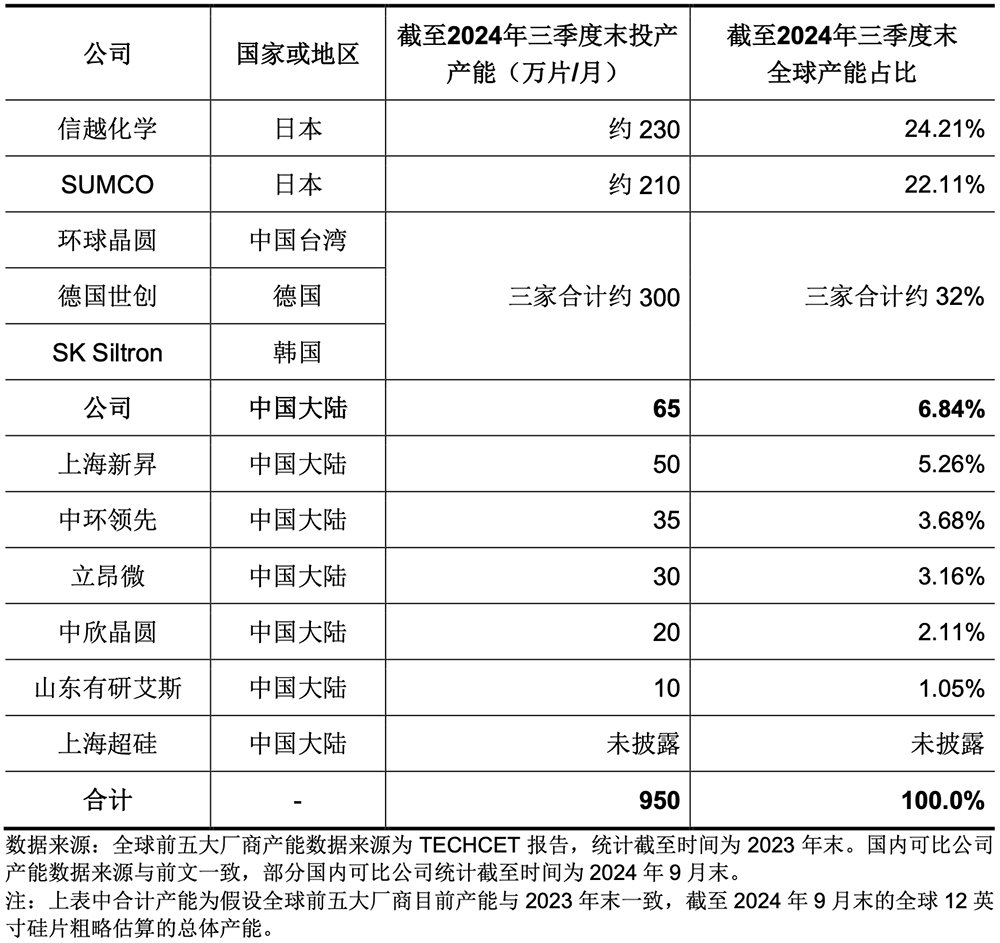

现在12英寸硅片宇宙前五大厂商均为外洋老牌企业,寡头把持面貌捏续多年,2023年宇宙共计出货占比超过85%,国内自给缺口权臣。成界限国内厂商现存7家,与国际大厂比拟12英寸硅片产能近况如下:

凭证IPO文献,参考国表里友商发展旅途,新进入“挑战者”一般需资历4-6年的策划亏欠期。西安奕材通过本次上市召募资金勾引的第二工场,将进一步开拓外洋客户,擢升产物和工夫端的中枢竞争力。

03 .

已向180余家客户送样,

量产正片超过50款

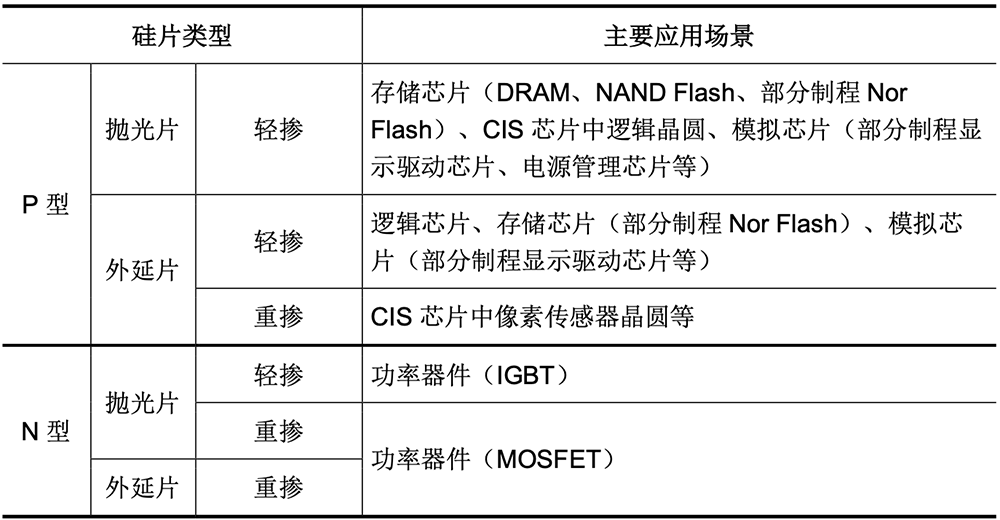

按照用途,西安奕材的12英寸硅片可分为正片和测试片。

测试片用于晶圆厂对产线勾引工艺环境的调试和检测,并挣扎直用于晶圆制造。一般新进入者要先通过客户端测试片考证,方可进一步考证用于晶圆制造的正片。

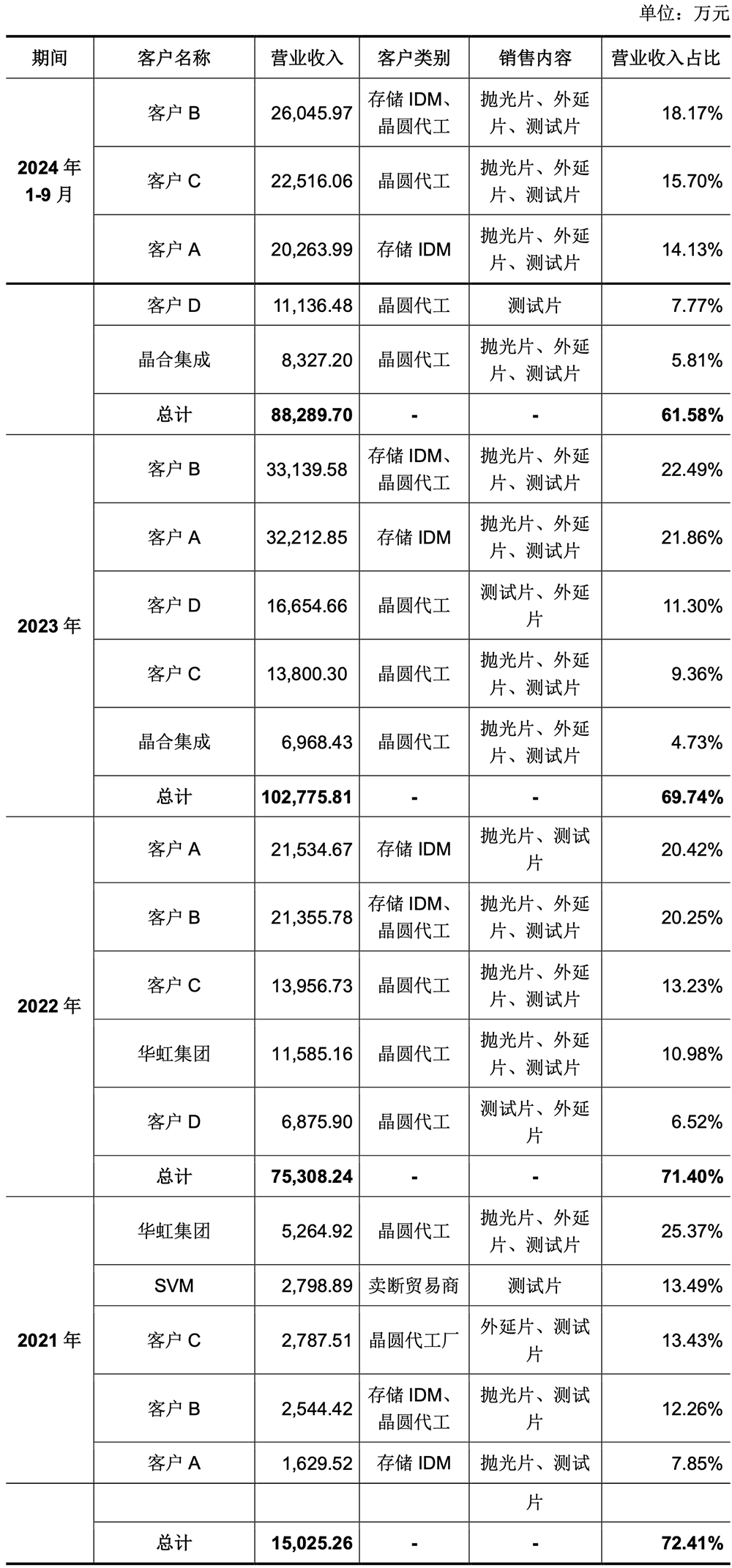

该公司已向客户D、联华电子、力积电、格罗方德、日本铠侠、好意思光科技等宇宙一线晶圆厂批量供货,陈说期各期外售收入占比闲散在30%傍边。

其正片已量产应用于先进制程逻辑芯片、先进际代DRAM和2XX层NAND Flash等国内最先进制程的逻辑和存储芯片制造,产物尚未应用于宇宙最先进制程的芯片工艺,应用于更先进制程逻辑芯片、先进际代DRAM和2YY层NAND Flash的硅片正在客户礼貌片考证。

西安奕材产正片已进入客户D、好意思光科技、日本铠侠等宇宙政策级客户,已粉饰国内一线存储IDM厂商和逻辑晶圆代工场的大大齐主流工艺平台,成为国内主流存储IDM厂商的宇宙硅片供应商中采购占比第一或第二大的政策级供应商;测试片委果粉饰了宇宙悉数一线晶圆厂客户。

限制2024年9月末,西安奕材已向180余家客户送样。其中中国大陆客户近130家,中国台湾及境外客户50余家;已通过考证的测试片超过330款。

其量产正片超过50款,其中中国大陆客户正片已量产40余款,中国台湾及境外客户正片已量产近10款。

2024年1-9月量产正片及具有正片品性的高端测试片已孝敬该公司主营业务收入75%。

现在西安奕材正片均为P型硅片(占现在宇宙12英寸硅片市集的90%以上)。其第二工场将出产12英寸N型硅片。

正片又可进一步细分为抛光片和外延片。抛光片主要用于DRAM、NAND Flash等存储芯片制造。外延片即在抛光片上诓骗化学气相千里积设施镀膜而成,主要用于 CPU\GPU\手机SoC\镶嵌式MCU为代表的逻辑芯片制造。

陈说期各期,西安奕材单价更高的正片(抛光片、外延片)主营业务收入占比分离为8.59%、 53.83%、 50.21%、54.23%。

▲西安奕材主营业务收入按产物分类组成情况

测试片方面,该公司还是为宇宙晶圆厂的主力供应商之一,量产供应国内委果悉数晶圆厂商,中国台湾及境外已竣当事者流一线晶圆厂客户的量产供货。其自研的高端测试片品性和性能与抛光片正片周边,批量应用于部分宇宙政策级晶圆厂客户先进制程产线的特定需求。

好意思光科技、日本铠侠等宇宙政策级客户先进制程存储芯片所用抛光片已运行批量供货,三星电子和SK海力士等宇宙政策级存储芯片客户正在考证导入。

正片中的外延片下流主要为晶圆代工场。外延片在12英寸硅片中单价高、工夫难度大、客户认证周期长。西安奕材已竣事对国内一线逻辑晶圆代工场大大齐主流量产工艺平台的外延片正片供货。其产物已用于先进制程逻辑芯片量产,更先进制程逻辑芯片所需外延片产物正在客户礼貌片考证。

西安奕材的延片产能诓骗率尚需擢升,单元固定资本高。其外延片毛利率分离为-151.63%、-0.84%、-30.31%和1.58%,天然2024年1-9月已竣事毛利率转正,但仍相对较低。高端产物收入放量需要经由,外延片占比不及影响该公司现在盈利水平。

04 .

五大客户收入占比逾60%

陈说期内,西安奕材前五大客户以中国大陆晶圆代工场商和存储IDM 厂商为主,均为直销,2022年运行宇宙最大的晶圆代工场商客户D也进入前五大客户。其前五大客户营业收入占比永久在 60% 以上。

西安奕材所需原材料主要包括电子级多晶硅、化学试剂、包装材料、石英成品、切磨及抛光耗材等。

该公司已与好意思国Hemlock、日本德山、日本丸红、长濑商业等行业内驰名供应商确立了闲散的联接关连。关于采购占比最大的电子级多晶硅,宇宙工夫纯熟且具有一定产能界限的仅有4-5家企业,西安奕材已与部分原厂供应商缔结历久契约保证闲散供应,并已量产导入国内厂商。

其采购的主要勾引包括拉晶、切片、研磨、抛光、清洗、量测和外延等近120余种,已与韩国S-Tech、应用材料、好意思国科磊等宇宙行业龙头勾引厂商确立历久政策联接,部分勾引的中枢部件为公司自主联想或自行优化校正。

陈说期内,西安奕材部分前五大供应商为商业商,主若是日本原厂供应商基于当地行业常规,采纳历久联接的日本商社或指定商业商向刊行东谈主出口,不存在向单个供应商采购比例超过采购总额50%的情形。

西安奕材与前五大供应商之间不存在关联关连。

该公司也在捏续教育国内12英寸硅片装备和材料的供应商,推动上游供应链多元化,是陕西省工业和信息化厅详情的“第一批陕西省要点产业链‘链主’企业。

限制招股书签署日,按所需原材料(包括耗材)种类统计,该公司联接教育的国内供应商可量产供应比例约50%;按所需勾引种类统计,公司联接教育的国内供应商可量产供应的比例超过40%,极端是晶体滋长、硅片磨抛、量测等部分中枢勾引、超导磁场和热场等部分关键勾引的中枢零部件也已竣事国产供应商配套。

跟着公司上市融资,其第二工场将进一步推动国产化勾引和材料的冲突,全面擢升国内电子级硅片产业链的竞争力。

05 .

王东升等东谈主为骨子限制东谈主

奕斯伟材料有限的法东谈主主体前身是2016年3月竖立的北京奕想众合科技有限公司,拟当作外洋收购的收购主体。其在2016年9月改名为“北京奕斯伟科技有限公司”。此后因境外收购受阻,北京奕斯伟科技管制团队决心引进东谈主才、组建团队、自主孵化。

到2019年7月,北京奕斯伟科技迟缓酿成四大板块业务。同月,王东升应邀加入北京奕斯伟科技担任董事长,指导中枢团队制定了不同行务板块的历久政策。

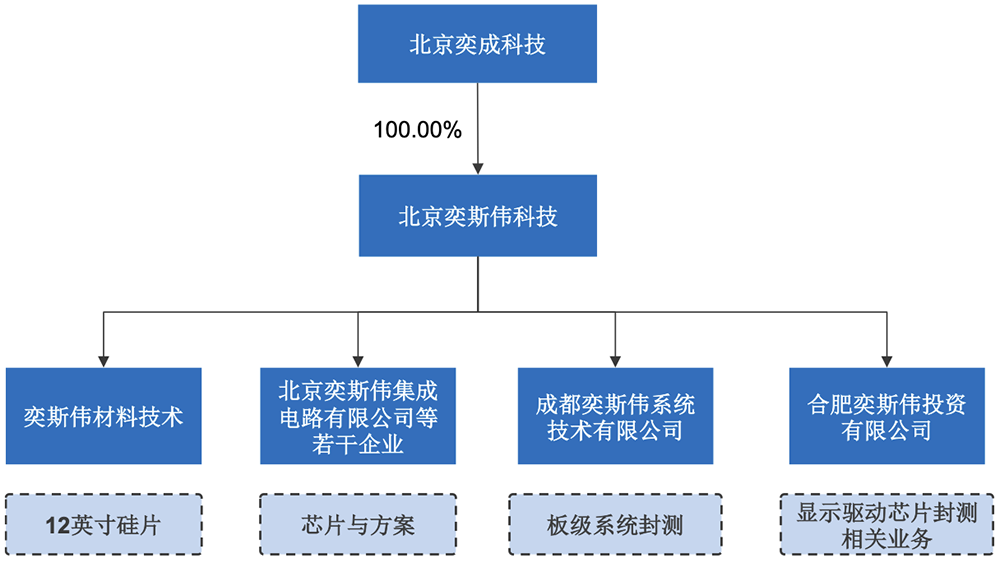

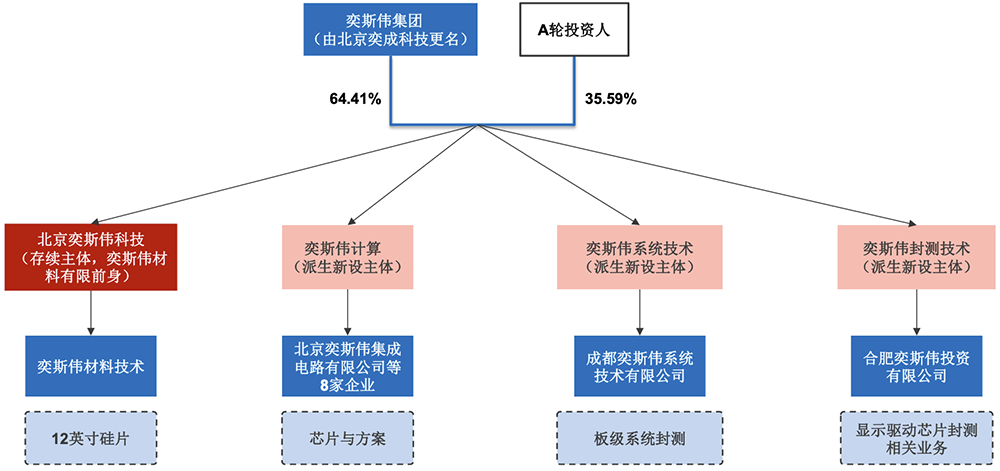

同期,北京奕成科技改名为“北京奕斯伟科技集团有限公司”(即“奕斯伟集团”),至此奕斯伟集团“创立”。此后全体分立,奕斯伟筹画连络芯片与决策业务,奕斯伟系统工夫连络板级系统封测业务,奕斯伟封测工夫连络闪现驱动芯片封测有关业务,其余分立前业务(12英寸硅片业务)由存续主体北京奕斯伟科技连络,从而北京奕斯伟科技为奕斯伟材料有限的法东谈主主体前身。

2020年4月,奕斯伟材料工夫迁址西安。被详情为最终上市主体后,奕斯伟材料有限在2022年7月接管合并控股子公司奕斯伟材料工夫。

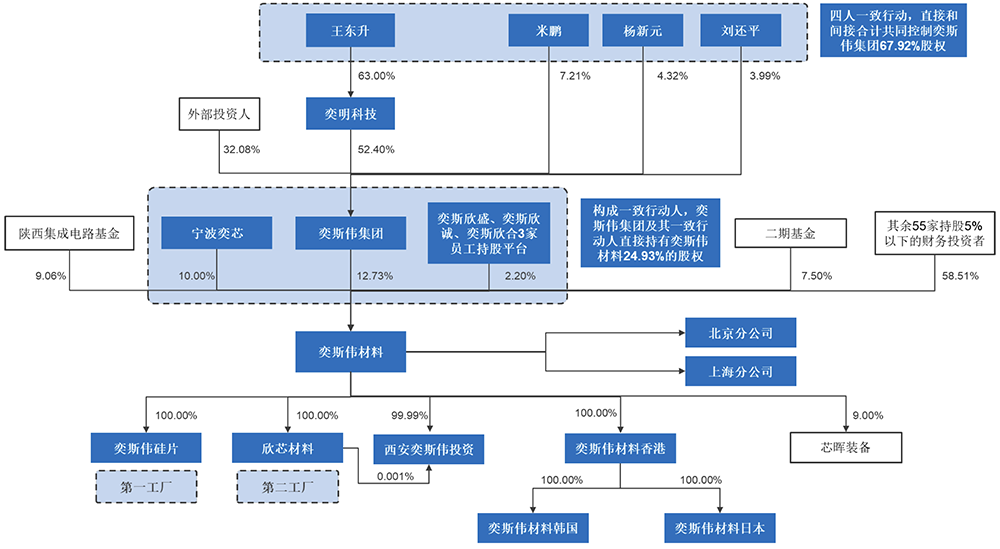

限制招股书签署日,西安奕材的股权结构图如下:

该公司下设5家全资子公司、1家限制的结伴企业、1家参股子公司和2家分公司,共有62名鼓励,其中机构鼓励61名,天然东谈主鼓励1名,不存在平直捏股的外资鼓励。

本次刊行前,控股鼓励奕斯伟集团平直捏股比例为12.73%,与一致行径东谈主宁波奕芯和奕斯欣盛、奕斯欣诚和奕斯欣合三个职工捏股平台共计捏股比例为24.93%,不及30%。

限制招股书签署日,王东升、米鹏、杨新元、刘还平四东谈主平直和转折限制刊行东谈主控股鼓励奕斯伟集团共计67.92%的股权。

▲西安奕材本次刊行前十名鼓励捏股情况

西安奕材骨子限制东谈主王东升、米鹏、杨新元和刘还平,转折控股鼓励奕明科技,平直控股鼓励奕斯伟集团过甚一致行径东谈主已出具针对功绩下滑情形下延长锁如期的有关应许:

“若公司上市往常较上市前一年净利润(口径为扣除非每每性损益后归母净利润,下同)下滑50%以上的,延长应许东谈主届时所捏平直或转折股份锁如期限6个月;

若公司上市第二年较上市前一年净利润下滑50%以上的,在前项基础上延长应许东谈主届时所捏平直或转折股份锁如期限6个月;

公司上市第三年较上市前一年净利润下滑50%以上的,在前两项基础上延长应许东谈主届时所捏平直或转折股份锁如期限6个月。”

他们也出具了盈利前减捏应许:

“自本公司股票上市之日起3个完好管帐年度内,不得减捏首发前股份;

自公司股票上市之日起第4个管帐年度和第5个管帐年度内,每年减捏首发前股份不得超过公司股份总和的2%(在筹画减捏比例时,本公司及一致行径东谈主所捏公司股份合并筹画), 并应当合适有关法律法礼貌程以及上述功绩下滑情形下延长锁如期的有关应许。

公司竣事盈利后,不错自往常年度陈说败露后次日起减捏首发前股份,但公司亦同期革职其他限售安排和自发锁定应许及有关法律王法的章程。”

06 .

结语:正在竭力竣事“赶超者”方针

宇宙12英寸硅片寡头把持面貌已捏续多年。当作新进入“挑战者”,与国际同行比拟,西安奕材在产能界限、产物品类、下流产物制程先进性和客户议价才略等方面存在一定差距。

国产厂商需与国内产业链酿成协力竣事冲突。宇宙前五大厂商已酿成较强工夫上风,各家专利请求量门槛在1000项傍边,最多达3500项以上,国产厂商需要制定互异化的工夫道路,侧目常识产权风险。

此外,勾引是工艺的中枢,12英寸硅片的中枢勾引是拉晶勾引,其数目平直决定硅片厂商的产能空间。基于现在国际商业摩擦风险,与国产供应商聚拢研发,握住考证是保险产业链安全的势必技能。

西安奕材已制定2020年到2035年的15年历久政策盘算,通过“挑战者”“赶超者”等5个阶段的竭力,到2035年打造2~3个中枢制造基地、多少座当代化的智能制造工场,竣事更优经济界限,聚焦工夫力、品性力和管制力,成为半导体硅材料领域宇宙头部企业。

限制招股书签署日,该公司第一阶段“挑战者”(即国内产销界限第一)的方针已竣事,正在竭力竣事2024至2026年第二阶段“赶超者”方针。