中金|迎接步入真净值化期间

行业现状

债市负响应后,迎接居品风险贬责宽广性进一步升迁,并愈加强调短期功绩细目性以及净值清醒性。其中,迎接机构清醒净值的中枢技能包括:建立进款等无风险财富、依靠相信委外平滑、收盘价估值、以及近期试点的自建估值等。但在实操层面,咱们觉得净值平滑操作易形成财富脱离真不二价钱,从而导致退藏流动性风险、居品账户贬责不颓败、诬告阛阓无风险订价等问题。上前看,咱们瞻望迎接净值化有望进一步深远,底层财富估值有望达成圭臬长入,环境对投资者愈加刚正。中永恒看,寂静开脱对平滑技能的祥和,也故意于倒逼迎接机构聚焦投研智力竖立、并鞭策搭建更为丰富的居品货架。

Text

正文

驳倒

资管行业监管想路:净值化与刚正化的趋势不变。近期,部分迎接机构运转针对二永债、优先股等财富试点进行自建估值,即财富的价钱并不由第三方估值细目,而是通过中式该财富历史估值的均值四肢当日财富订价的依据、或设定一个更清醒的折现率以减少该财富价钱的波动。自建估值灵验知足了迎接机构熨平波动的诉求,但其合感性受到质疑:一是对抗资管新规以来迎接居品净值化转型的大趋势;二是自建估值莫得长入圭臬,可能导致机构的不刚正竞争问题;三是自建估值也存在退藏风险的可能,自建估值下财富的价钱可能与阛阓价钱产生偏离、并导致财富在卖出的历程中易出现亏本的风险。咱们觉得,畴昔不同资管机构、不同资管居品关于同类财富的估值原则、工夫、设施等或均需保捏一致,瞻望自建估值难以有较大发展空间。

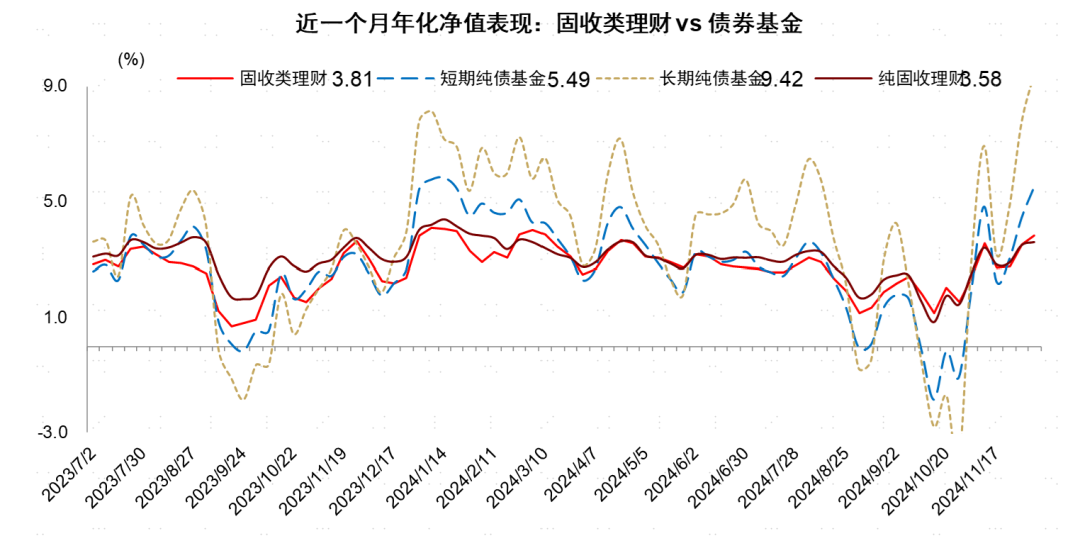

图表1:从迎接居品的净值弧线不错发现,迎接客群的风险定位与债基存在昭着互异

注:数据死心2024年12月8日

贵寓开端:普益圭臬,中金公司商榷部

相信平滑、收盘价估值的整改带来的挑战更为贫瘠。咱们觉得,迎接自建估值由于试点期限短、波及财富鸿沟小,是以补救为第三方估值后关于迎接的影响有限。但接洽到迎接机构近2年大幅增多和相信机构的委外互助,并依赖相信计提风险准备金等格式减少波动,咱们瞻望相信委外的规律化会给迎接净值波动升迁带来较大压力。咱们字据普益圭臬数据测算,死心3Q24末,迎接建立相信磋商约6.6万亿元、占迎接委外的比例达61%。另外,在收盘价估值层面,死心现在咱们测算迎接通过相信SPV以及直投总共建立上交所私募债约3万亿元,倘若上交所私募债后续无法使用收盘价估值,则这类财富的价钱波动或将升迁。

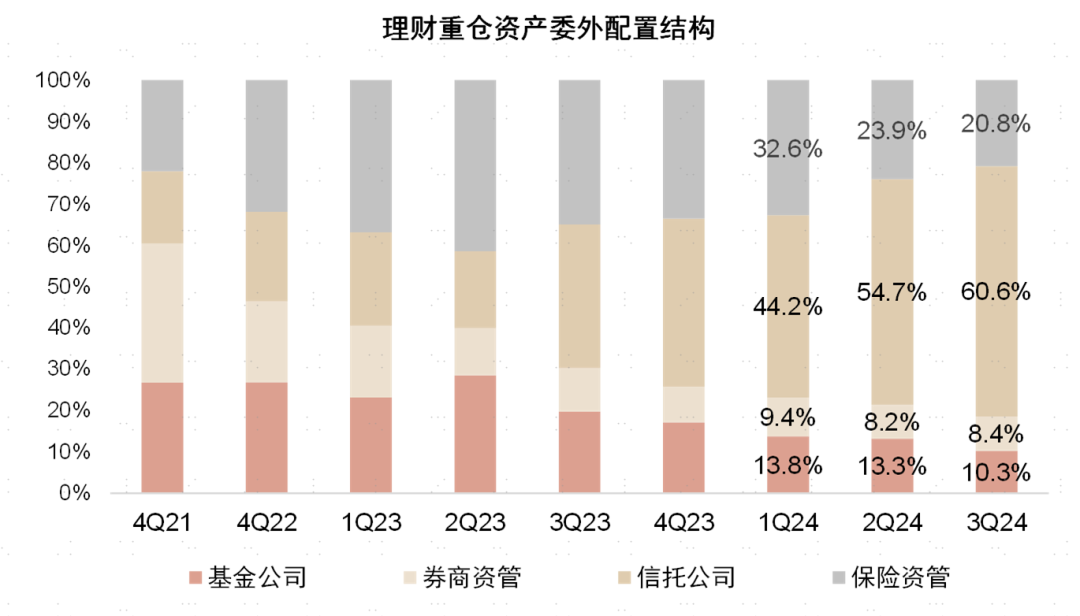

图表2:相信资管磋商成为现阶段迎接机构最偏好的委外面目

注:基于重仓财富测算,可能与实质情况存在额外

贵寓开端:普益圭臬,银行业迎接登记托管中心,中金公司商榷部

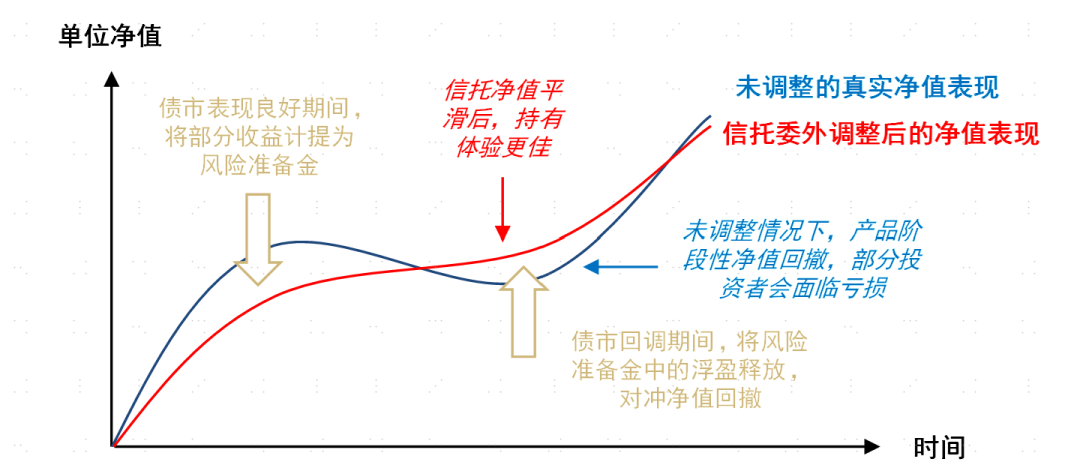

图表3:相信委外补救单一迎接居品净值暗示图

贵寓开端:中金公司商榷部

瞻望短期迎接风险可控,主要由于进款降息布景下迎接管益具备竞争力、以及存续相信仍攒有一定浮盈。

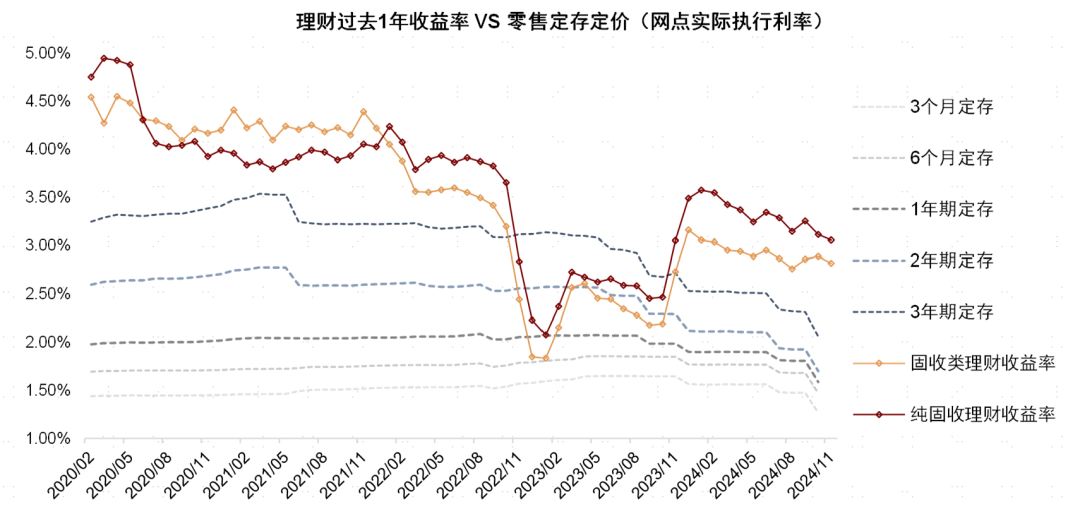

► 1)金融脱媒下迎接需求瞻望仍繁华:为呵护银行净息差、默契利率传导机制,买卖银行与监管依靠下调挂牌利率、整改手工补息、将同行进款纳入自律机制等技能,快速压降银行进款老本。在零卖端,7月份以来各期限进款的实质实施利率累计压降幅度为30-45bp;企业端,手工补息整改自2Q24灵验压降企业进款老本,同期同行进款自律倡议也约束了企业绕说念财务公司建立高收益进款的路线。咱们觉得,近半年银行进款快速降息使得非银资管居品质价比升迁,导致了进款搬家以及金融脱媒;瞻望2025年迎接居品有望相对进款保捏收益率上风,零卖、企业客户建立意愿仍较强。

► 2)相信委外浮盈有望托底近期迎接居品功绩:从迎接净值弧线不雅测,在债市上行时候迎接每每会将跳跃功绩相比基准的部分浮盈通过计提风险准备金的面目收藏利润,并在债市补救时候开释浮盈。咱们瞻望,迎接相信平滑机制在整改的历程中,存续的浮盈有望寂静开释,从而托底在整改期内的迎接居品功绩、并匡助欠债端保捏清醒。

图表4:进款快速降息后,迎接居品收益率保捏竞争力

注:数据死心2024年12月8日

贵寓开端:普益圭臬,融360,中金公司商榷部

若何推演迎接畴昔的财富建立结构?

► 在大类财富建立方面:咱们瞻望进款财富收益的下行可能并不会让迎接机构快速诽谤进款财富的仓位,反而在净值波动升迁的预期下,部分迎接机构或采取抢配部分收益仍相对具有诱骗力的同行依期进款。此外,接洽到迎接连年来欠债期限裁汰,在财富端迎接机构或优先接洽增配流动性更好的同行存单与公募基金,而关于信用债的加仓瞻望将较为审慎。

► 在债券财富方面:接洽到相信平滑机制的整改压力,咱们瞻望迎接机构针对永久期、以及低评级信用债的建立意愿角落削弱;接洽到收盘价估值的潜在补救,咱们瞻望迎接关于建立上交所私募债会更为严慎。

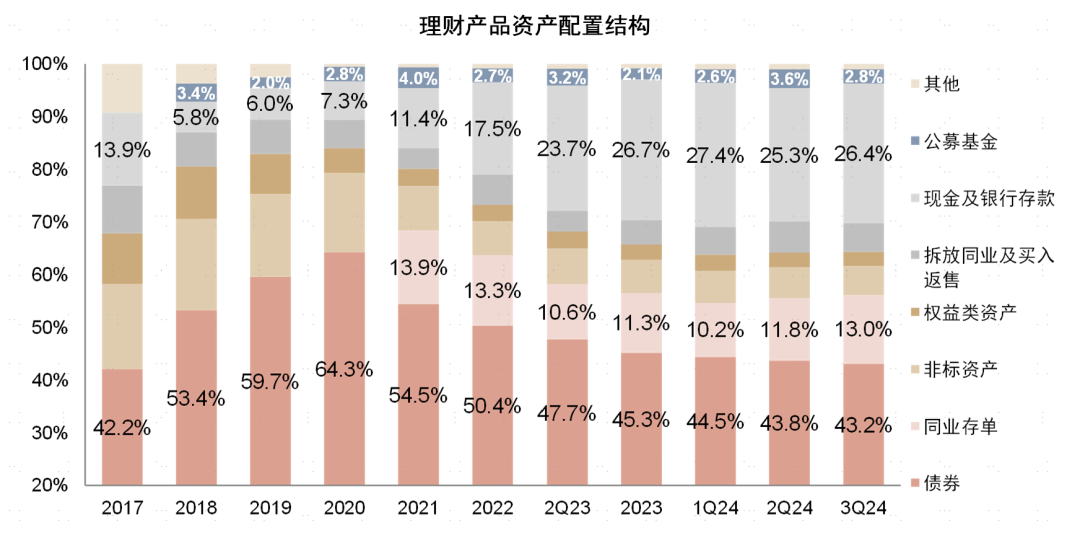

图表5:迎接3Q24增配高息同行进款,而关于信用债的增配则较为审慎;上前看,迎接机构或优先祥和安全的进款类财富以及流动性较好的同行存单以及公募基金

注:1)上述财富建立数据为穿透后口径;2)2020年及夙昔债券类财富口径包含同行存单,2021年及以后分开列示

贵寓开端:银行业迎接登记托管中心,中金公司商榷部

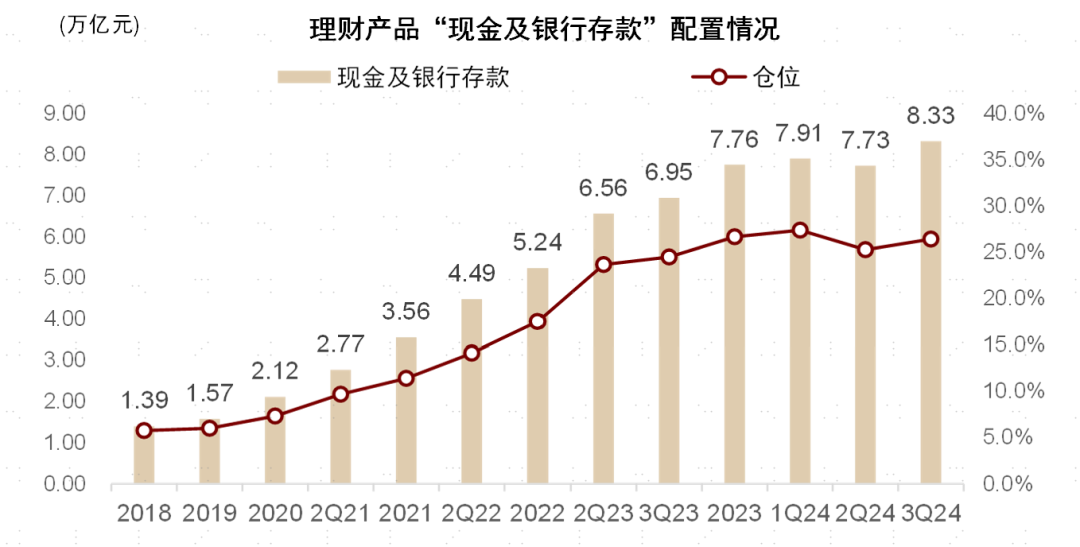

图表6:迎接通过大幅增配无风险的进款,来达成净值的清醒,可是在手工补息整改、保障条约进款整改、同行进款自律机制补救等约束下,瞻望迎接建立进款的性价比角落下行

贵寓开端:银行业迎接登记托管中心,中金公司商榷部

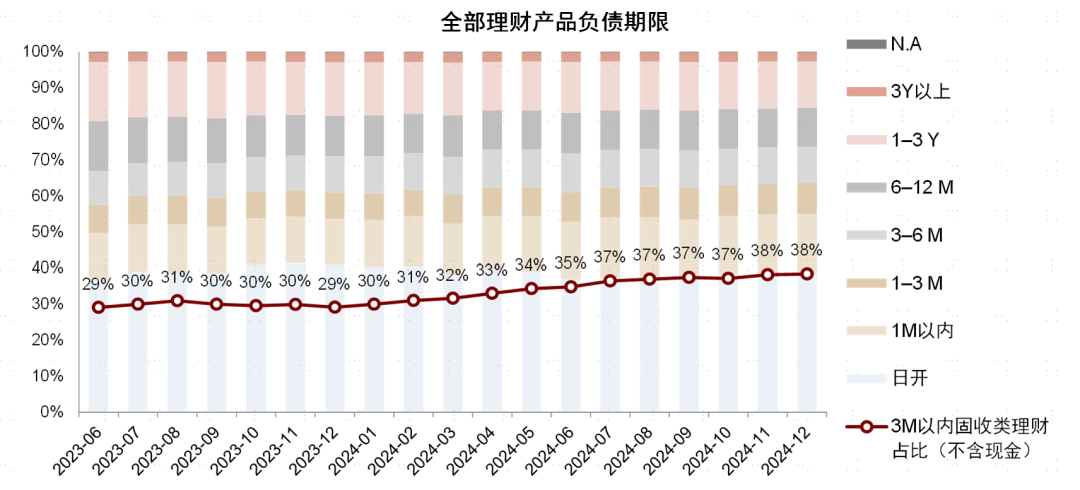

关于迎接的潜在风险,需祥和迎接净值平滑机制的整革命程、以及欠债端的“脆弱性”。上前看,咱们觉得倘若迎接居品种种不规律的平滑机制整改节拍较快、则可能短期快速放大迎接居品的净值波动,导致潜在赎回风险;倘若监管给以迎接较长的过渡期,则迎接风险的切换有望更为安稳。另外,咱们祥和到迎接连年来欠债端期限快速裁汰,死心2024年12月8日,沿途迎接居品中现款类迎接鸿沟占比25%、欠债期限在3个月以内的固收类迎接鸿沟占比38%(相较1H23末升迁9pct),连年来迎接居品的欠债端呈现昭着的短期化趋势,这导致了迎接机构潜在的流动性贬责压力,尤其是在利率快速上行阶段迎接的欠债端可能相较以往更为“脆弱”。

图表7:迎接居品的欠债端连年来呈现昭着的短期化趋势

注:数据死心2024年12月8日

贵寓开端:普益圭臬,中金公司商榷部

风险

迎接居品平滑机制整改力度超预期,债市回调波动超预期。

Source

著作开端

本文摘自:2024年12月13日也曾发布的《迎接步入真净值化期间》

分析员 王子瑜 SAC 执业文凭编号:S0080522070019 SFC CE Ref:BTC623

分析员 吕松涛 SAC 执业文凭编号:S0080524010006

分析员 张帅帅 SAC 执业文凭编号:S0080516060001 SFC CE Ref:BHQ055

分析员 李少萌 SAC 执业文凭编号:S0080524060011