兴业证券2025年度投资策略会张忆东:创新“巳”火,2025年投资瞻望

作家:唐洛

12月17日,兴业证券全球首席策略分析师、磋商院联席院长、国际磋商中心总司理、兴证金控副总裁兼首席经济学家张忆东先生出席兴业证券2025年度投资策略会,与投资者共享对于2025年中好意思市集投资策略的见识。

以下为演讲全文:

诸君投资者上昼好,今天跟大众申诉对于2025年中好意思股市的投资瞻望,标题叫作念创新“巳”火。诠释一下,“巳”手脚名词的时候,是十二生肖的蛇,而手脚动词的时候,用作“起”,是以创新“巳”火代表咱们对2025年行情很看好,很火热。“巳”即是讲节拍,会有必要的鬈曲,会震撼进取。从结构来说,是“革”和“新”,“革”是变革,“新”是创新。

本次申诉分为三个部分,第一部分聊一聊资金面的瞻望,第二部分是基本面的瞻望,第三部分是成本市集的瞻望和投资策略。

最初咱们来说资金面。咱们合计到2025年中好意思的货币政策齐是偏积极的,无风险收益率齐有但愿是慢步下行的。

先讲好意思国。来岁咱们齐知说念是“特朗普2.0版”的第一年,天然减税以及舒缓管制对于好意思国中期的经济活力可能有一些匡助,然而相比难以逆转来岁上半年好意思国经济增速放缓,不管是从薪资收入照旧从非农职业的数据,咱们齐能看到来岁好意思国上半年经济可能照旧会相对延续放缓的节拍。

咱们再看一看好意思国财政赤字问题。来岁年头围绕债务上限,两党之间可能会张开博弈,这将对好意思国产生影响,来岁好意思国的财政支拨可能会受到一些料理。另外,好意思国相接几年的财政赤字率齐相等高,因此来岁好意思国上半年财政对经济的刺激可能会有所减弱。

另一个维度是从通胀的角度。咱们合计来岁上半年致使全年好意思国的通胀风险不大,然而有“远虑”。好意思国房地产市集的景气经历了减税刺激之后,2026年和2027年可能会带来房钱收入的进步。但更主要的是什么?由于特朗普的政策,对于侨民问题相比严格抛弃,以及好意思国其他减税步调,对于好意思国通胀隐忧的影响在2026-2027年会愈加显明。因此咱们合计,好意思国的通胀是天然有远虑,然而无近忧。荒谬研讨到来岁好意思国还会连接有降息计议,不到三次,约莫两次傍边,因此咱们总体合计好意思国2025年好意思债长端利率(十年期国债收益率)的核心波动区间有但愿保管在3.5%-4.5%傍边,波动核心可能会比2024年略低。

这是好意思国,咱们再看中国。

正如12月政事局会议所安排部署的,来岁中国货币政策将引申超老例的戒指宽松,咱们合计无风险收益率也将连接下行。而且很显明的是,发展新质坐褥力、高质料化债以及推动内需,这些齐是往时经济政策的主要发力标的。为了使政策恶果愈加积极有为,咱们合计需要低利率的货币环境进行合营,这是内在需求。从外部视角来看,来岁好意思国仍然处于降息周期,况兼好意思国的长端利率呈稳中趋降趋势。这么中国的货币政策在2025年将保合手合手续宽松,而且咱们需要更多照管货币政策宽松的创新用具和本领。

这是资金面。

再看基本面,咱们倾向于合计,大众需要充足照管宏大叙事方面的内容。变革和科技创新这么的宏大叙事,来岁依然相等迫切。要害是逸想如何落地于施行,如安在中不雅和微不雅的遵循进步上施展作用。因此咱们合计,不管是来岁好意思国股市的基本面照旧中国股市的基本面,要害变量齐在于变革和科技创新。

咱们具体来看一看,最初好意思国的情况。咱们不雅察到它的基本面变革在于舒缓管制,荒谬是AI、数字货币、加密货币以及金融等诸多鸿沟齐舒缓了监管,还有好意思国的减税刺激政策有但愿带来成本开支增速的回升。接下来科技鸿沟的开拓和软件投资荒谬值得照管,尤其是重复AI海浪所带来的AI应用,不错说是浩如烟海般的发展。咱们合计特朗普下一届任期引申的经济政策主要照旧以大范畴减税为核心,同期舒缓管制,这些齐有意于好意思国上市公司的基本面改善以及细分鸿沟的龙头公司企业成本开支的提速。

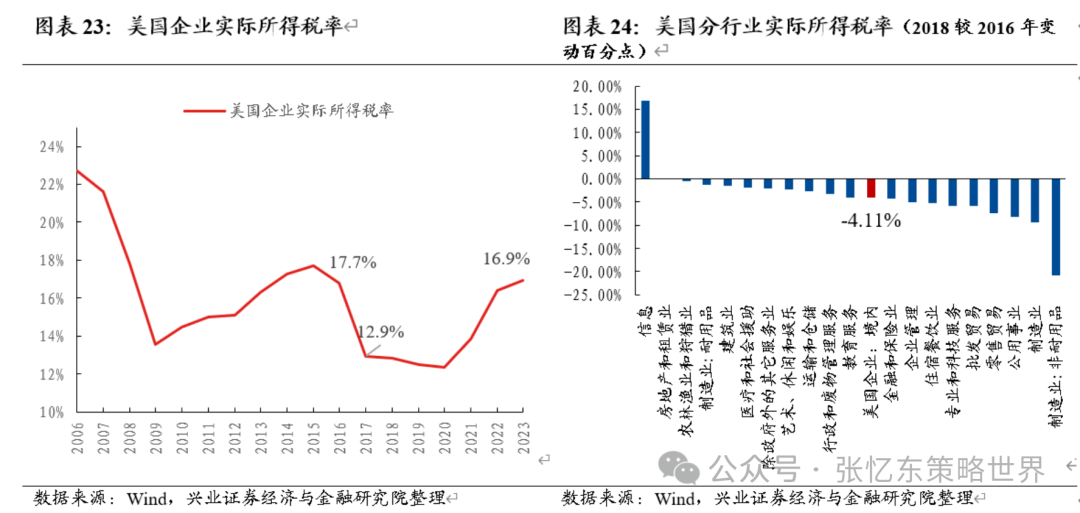

咱们看左边这张图,在特朗普上个任期时,好意思国企业的内容所得税率显耀回落。再看右边分行业的内容所得税率,不错看到,制造业、公用职业、批发零卖、科技服务以及餐饮住宿等鸿沟齐显明受益于减税步调。

因此咱们有原理判断,来岁特朗普新政对好意思国经济变革以及创新中期的影响仍然较大,会对好意思股的基本面致使全球产生深化影响。

再看中国。咱们用一句话形色中国的基本面,即创新“巳”火,这是中国股市的主要矛盾。对于宏不雅经济而言,咱们合计恰似静水深流,也即是企稳,流深的照管点在于提质,如何好意思满高质料发展和高质料化债。

因此总体来看,来岁宏不雅经济难以大起大伏,宏不雅经济成立或者说复苏的速率是较冉冉的。好音问在于口头GDP的增速比2024年可能会有所进步。总体来说成本市集或者股市的要害基本面变量,来自于变革和创新,因此创新“巳”火是主要矛盾。

另外来岁是落实二十届三中全会改造任务的要害之年,发展新质坐褥力将有但愿死灰复燃。重复咱们看到对成本市集的提振政策,稳住股市和楼市,这些齐会对成本市集搭救实体经济的发展,荒谬是新质坐褥力以及施展耐性成本方面有更大的作用。

再细分所谓创新,即变革和创新,咱们合计有三个方面的基本亮点,不错从从上至下的视角高度照管。

第一个亮点毫无疑问是新质坐褥力,荒谬是2025年聚焦科技自立和国际科技创新的迭代与冲破。2025年AI应用应该是最具有高光性的款式,可谓还是参加快车说念。除此除外,高档智能驾驶、机器东说念主、星链等前沿科技也会在成本市集反回生跃。另外,咱们看到半导体、信创、数字经济等自主创新的科技,也会跟真实体鸿沟的走强,在成本市集得到响应。

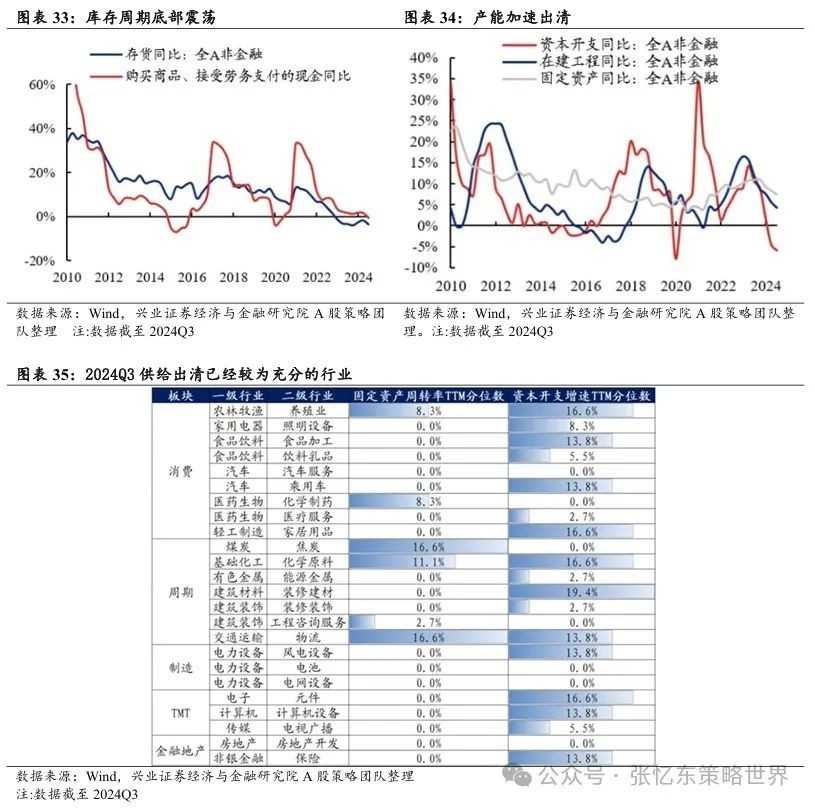

第二个亮点是内需的结构性亮点,在于求新求变。求变是指咱们需要更多照管景气在低位踟蹰的行业,2025年有但愿迎来产业政策的优化和并购重组的飞扬,导致行业形式的改革。

不错看到,当前咱们的产能周期处于历史低位,产能加快出清。另外库存周期也处于历史低位,低位震撼,因此咱们需要多多照管供给出清相比充分的行业,后续跟着政策优化和并购重组的推动,总共这个词行业竞争形式可能有但愿改善。

求新,在于新需求的兴起,尤其是来岁需要鼎力提振耗尽,促耗尽的政策将对情谊耗尽、AI耗尽、养老、育幼等等新兴耗尽,起到愈加强有劲的作用。

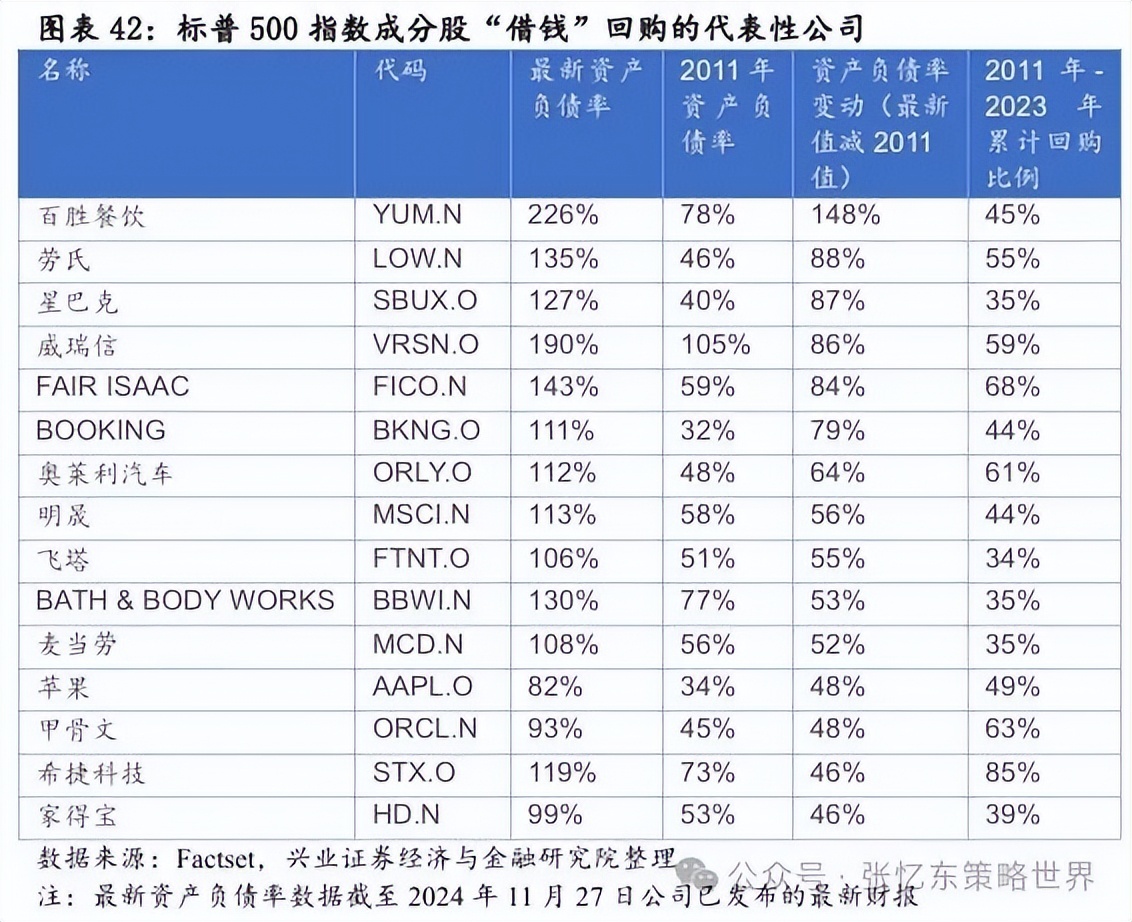

第三个基本面亮点是进步鼓动申诉,核心资产有但愿迎来重估的契机。以史为戒,西洋在2011年到2019年处于低增长、低利率、低通胀的阶段,但股市合手续走强,背后原因是优质公司、龙头公司通过回购刊出,致使激动地愚弄低利率环境发债之后回购到成本市集,在股市上进行回购刊出,从而推动EPS高潮和ROE进步。尽管宏不雅经济相对低迷,然而EPS和ROE反而稳中有升,这些值得中国成本市集模仿。

咱们看到从2011年到2023年这快要10年的时刻中,好意思国标普指数要素股中具有代表性的公司,包括劳氏、百胜致使苹果等,他们一方面在回购刊出,另一方面他们的资产欠债率反而在彭胀,这响应了他们恰巧愚弄低利率环境借款,或者发债,来进行回购。这值得中国优秀公司,即核心资产们模仿,从而进步鼓动申诉。

临了咱们共享对成本市集的瞻望。

简而言之,创新“巳”火,2025年投资中国股市的性价比更优。咱们先筹商中国股市,然后再共享对国际市集的主张。

中国股市2025年总体呈现震撼进取趋势,而且结构上头贯注求新求变。从行情瞻望来说,咱们合计2025年牛市形式会进一步深化。跟着政策的积极教唆以及社会金钱向A股再确立,而且这一再确立方兴未已,2025年将渐入佳境。

从左边这张图不错看出A股的变化相等显明,A股自2024年以来一改之前的净融资历局,显明驱动走向净申诉。从2024年年头于今,A股的分成和回购金额约为2万亿元傍边,显耀跳跃了IPO再融资以及鼓动减合手的总数。A股事实上还是显明驱动具有鼓动申诉的特征。港股亦然如斯,2024年分成回购显耀进步。

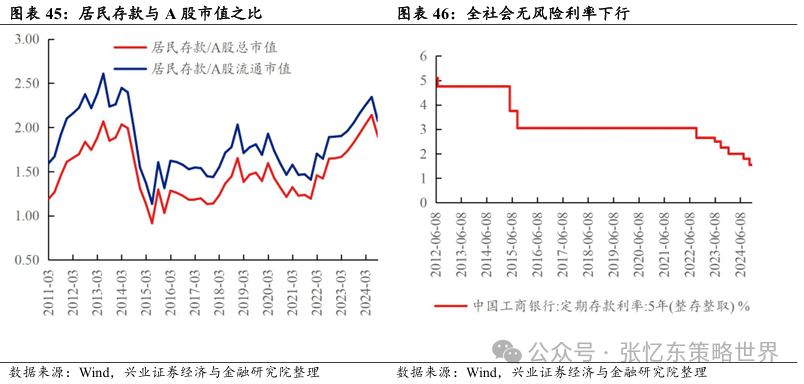

在低利率环境下,中国社会金钱穷乏灵验的投资渠说念,社会无风险收益率接续下移,进款、定存以及购买保障的申诉率齐鄙人降。从左边这张图不错看出,住户进款与A股市值之比,当前处于历史较高水平,越高响应市集越在低位区域。每次行情到高点时,比值会缩小到一倍傍边,当前仍然在两倍傍边。当回到一倍傍边时,需要小心真实简直立风险。但当今A股短期的赢利效应与社会金钱的再确立将会在2025年造成更好的良性轮回。

A股和港股齐是中国股市的一部分,前边说在2025年看好中国股市,是包括看好A股和港股的,但其中指数阐扬可能A股优于港股,但港股相对而言更合适价值投资。为什么?因为A股比港股更受益于内地社会金钱的再确立,国内投资者的风险偏好相对于国际投资者更高,2025年的风险偏好成立A股相对于港股愈加显明。而港股由于国际中介合手股占比高达46%傍边,因此受到国际荒谬是外资机构投资者的投资作风以及作念空机制的影响较为显明,因此更多需要容身于宏不雅基本面的数据改善,见到兔子才撒鹰,见到数据才会提振风险偏好。

咱们再共享一下节拍,咱们合计2025年的行情是震撼进取。震撼是大盘搭台,通过震撼化解外部不笃定性以及里面经济艰巨。然而研讨到社会金钱的再确立,会好意思满指数底部抬升,行情合手续震撼进取,从而不错促进新质坐褥力的发展以及高质料化债,从而促进经济企稳。这是从指数的角度来看。

从结构角度来看愈加精彩,体当今求新求变,求新即是新质坐褥力,求变也即是变革,体当今几个方面,提振耗尽、国企改造和供给侧改造。不错参考1999年到2001年那一段牛市,那时经济亦然如斯,在低位震撼踟蹰,然而国企改造和科技主题是其时的干线。

具体讲一讲2025年中国股市的投资契机。分为两个维度,求新和求变。求新主如果新质坐褥力。求变即是变革。

先考究新,求新主要触及新质坐褥力相干的方面,包括但不限于TMT、AI应用、机器东说念主和智能驾驶相干产业链,以及科技自立相干产业链,举例半导体、信创、数字经济还有新材料等。除此除外,咱们还需要照管并股重组对A股科技牛所带来的催化,荒谬是合肥、深圳等地点政府在新质坐褥力投资方面较为活跃的区域。

求变,要更多地照管中不雅和微不雅鸿沟的变革。包括出海,还有并购重组带来的供给端变化,以及提振耗尽所带来的新耗尽需求的败露。除此除外还要多照管回购、增合手等本领对鼓动申诉的进步。这些齐是求变。

具体来看,包括几个维度。第一个维度是供给侧的变化,咱们需要照管新动力、地产和券商等鸿沟,本来可能景气相对处于低位,但在2025年跟着产业政策的优化,带来行业竞争形式的改善,从而带来景气改善和并购重组的契机。

第二个方面是围绕成本市集的改造。尤其要照管在低利率环境下,如何进步鼓动申诉以及国资的成本运作。咱们疏巨大众永恒确立能合手续分成或回购刊出的公用职业、动力、交通运载、金融等优质央国企龙头,荒谬是港股红利资产。在全全国的红利资产中,港股的红利资产性价比不错说是最高的之一。

另一方面是对于需求侧的变化,刚才提到的出海,以及伴跟着耗尽刺激政策的落地,情谊耗尽、AI耗尽以及高性价比耗尽这些耗尽,如安在细分鸿沟进一步张开。忽视照管新兴耗尽,包括潮玩、谷子经济、医好意思、生物医药和新动力车等鸿沟,要阻挡不要一哄而起,忽视不错通过ETF参与投资。巧合候改革想维,需要从创投想维或者永恒战术布局想维来参与到这些新兴需乞降新兴耗尽的投资,反而不疏巨大众精选个股,因为这些鸿沟许多时候还处于变化的经由中间。因此咱们忽视要么不错确立相干鸿沟的ETF,要么需要慎之又慎地围绕着磋商的深度去深挖阿尔法契机。

临了咱们共享对好意思股的主张。咱们倾向于合计2025年好意思股不差,然而A股、港股可能更好。好意思股来岁应该仍然处于震撼进取的景况,指数的涨幅可能会不停。然而研讨到好意思股当前估值处于历史高位,因此波动会加大,而且好意思股简直立性价比相较于前两年有所弱化,因此咱们合计好意思股结构性契机是要害。

从中性假定来看,咱们合计好意思股来岁可能好意思满个位数高潮。从乐不雅假定来看,可能有百分之十几的高潮。悲不雅假定来说,有可能会着落。但总体来说,咱们不合计来岁好意思股可能会出现大危急或者风险。

好意思股来岁的契机可能在于结构,而结构主要聚焦在科技创新、舒缓管制以及降息,荒谬是地产产业链、可选耗尽以及M6科技巨头除外的价值股和成长股,反而不错精挑细选一下。荒谬是AI海浪的应用,如浩如烟海般的发展值得高度照管。还有其他方面,比如埃隆马斯克相干的科技产业链,包括机器东说念主、智能驾驶、储能和加密货币等,齐值得高度照管。致使不错照管好意思股对中国相干资产的映射。

另一个方面是降息和舒缓管制下,好意思国的并购重组,或者说并购整合也将迎来飞扬。要照管石油、动力、金融、医药、工业这些有被并购契机的鸿沟。

总体而言,咱们但愿创新“巳”火,也但愿2025年大众概况享受到中国成本市集活跃的蜜月期。

张忆东简介

兴证金控副行政总裁、首席经济学家,兴业证券全球首席策略分析师,磋商院联席院长、国际磋商中心总司理,总量鸿沟首位新金钱钻石分析师。

2002年-2006年在台湾宝来证券厚爱A股、港股策略磋商。2006年于今,在兴业证券厚爱策略磋商、大类资产确立、国际市集磋商,先后十次得回新金钱卖方分析师评比第别称,是A股策略和港股策略的双料第别称,2023年景为中国总量磋商鸿沟首位新金钱钻石分析师。

下一篇:这里外资加快逃离,怎么办?