药企并购潮来势汹汹:29家已上岸,最高交游额超140亿!

近期,并购基金密集成立。

据动脉网不完全统计,2024年10月,共有33家上市公司败露对于成立产业(并购)基金的公告,其中聚焦在医疗板块的就多达7家。另外,央企及国资层面也在发力,现已落地多个并购基金,包括总界限30亿的亦庄康桥医疗健康并购基金以及中西部首只医药并购基金——成王人蓉创先导股权投资基金。

这天然离不开战略的推动。9月24日,中国证监会矜重发布“并购六条”,这与本年4月发布的“国九条”山鸣谷应,其中枢王人是在抒发对并购商场的自便因循,饱读舞和领导产业链之间的继承与整合。因此可以意象的是,老本商场的并购重组明天还将连续升温,并购基金的树立也将很快进入爆发期。

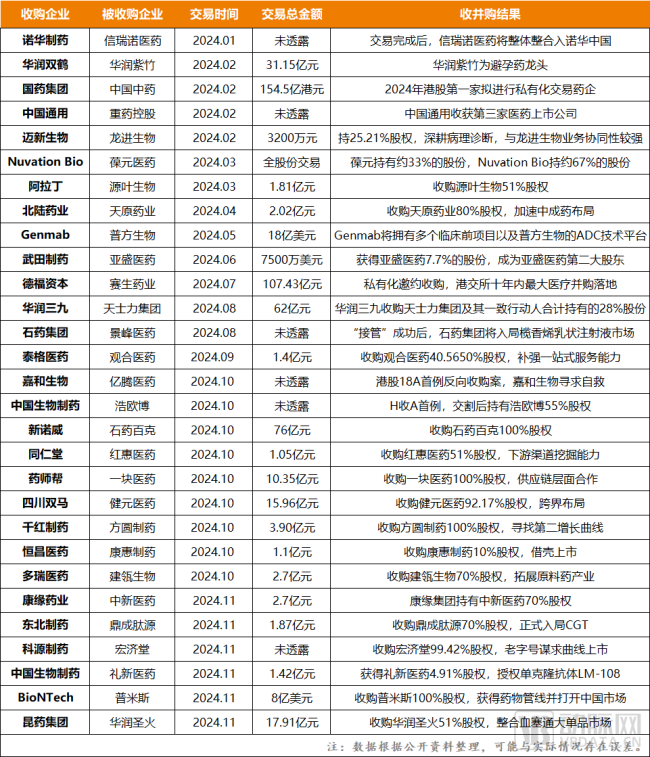

图1.2024年以来我国医药领域部分并购交游情况

而在这之前,医药领域的并购整合其实早已暗流涌动。本年以来,医药企业整合重组体量激增,况且出身了多笔历史性交游,包括“首例H收A”、“港交所十年内最大医疗并购”、“港股18A首例反向收购”等。与此同期,计划并购神话也日出不穷,比如传奇生物就被爆收到超百亿好意思元的并购邀约;另外还有赛诺菲,雷同被指出正在过会经营天价收购中国biotech处所。

各样迹象无一不在评释注解:医药并购潮还是静偷偷来了。

潮流为何澎湃?

2023年12月,阿斯利康通知以总价12亿好意思元收购亘喜生物,这是MNC初次举座收购中国Biotech。从这之后,中国Biotech收并购大潮矜重掀翻,多起重磅并购事件接踵发生,包括新诺威医药斥资76亿收购石药百克、Genmab加码18亿好意思元押注普方生物,以及近期BioNTech通知以9.5亿好意思元将普米斯生物纳入麾下。

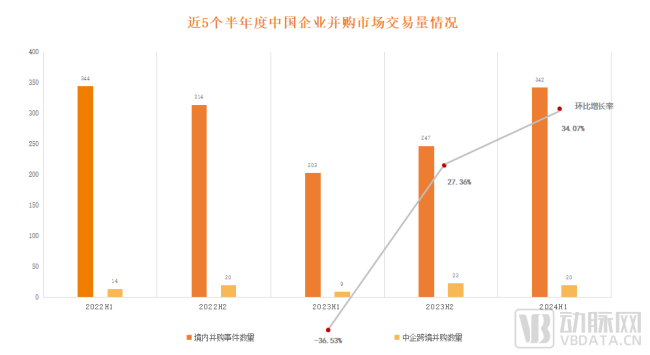

图2.近5个半年度中国企业并购商场交游量(数据开始:IT橘子)

事实上,这还仅仅冰山一角,藏在水下以及正在洽谈的还有许多。笔据Wind的数据娇傲,截止11月9日,本年已有183家上市公司发布紧要重组事件计划公告,其中9月24日“并购六条”战略后的有112家,而在这之中与生物医药径直计划的多达30家,包括中生制药、泰格医药、东北制药、科源制药等均在内,波及总金额朝上百亿元。

这足够是中国医药史上难以见到的一幕,尤其是在现时商场极冷下,常常的交游以及宏大的资金流动王人让行业东说念主士启动产生一个要津性疑问,即并购潮为何会在当下风起,又为何会来势汹汹?

这需要从多个维度来看。领先是被并购方,也即是“卖方”,其对于并购的径直需求是先活下去。受老本极冷以及IPO渠说念执续收紧影响,夙昔两年,通盘这个词医药行业王人在寻求更各种化的退出息径,而跟着时辰的推移和商场的连接考据,并购重组启动被行业庸俗招供,并被以为是当下最好的退出通说念。

对此,某资深东说念主士默示,“固然IPO仍然是利益最大化的一种退出体式,但跟着老本商场的变化,以及行业的复杂性加多,不少医药企业现时还是很难再上市,再加之LP层面的压力连接重迭,被并购慢慢成为了必选项。另一方面,在连接试错的历程之中,不少医药企业也慢慢坚韧到,如果仅靠本身的本事创新和商场拓展智力,现阶段在上前的难度较大,而并购重组则有可能使其欢喜第二春。”

以*ST景峰为例,在被收购前,其还是联结五年处于亏本情景,并在2023年因为期末净财富为负,其股票还被执行退市风险警示。转换发生在本年8月,在被石药矜重经受之后,*ST景峰在52个交游日内成绩了44个涨停板,成为下半年两市涨幅第一的股票,高潮势头以至朝上了一直领跑的深圳华强。

说完“卖方”,接着再聚焦到“买方”,也即是并购方,其费钱的中枢是“作念大作念强”。通过不雅察,动脉网发现,在现时广大并购新闻中,大要会出现以下要津词,包括“扩展某某某管线”、“补强某某某领域智力”、“寻找第二增长弧线”等等,其动机可想而知,即是但愿通过收购来扩展商场份额或补全本身业务短板,以此来实现更大的产业布局。

事实上,在现时复杂局面下,并购方固然多为大药企,但雷同面对着生计压力,比如专利陡壁、研发效果和商场拓展层面的比拼以及对于增量商场的挖掘和布局等等。尤其以大药企最发怵的劫——专利陡壁为例,据交银国际统计,在仿制药或生物访佛药上市的第二年,原研药销售额就将下跌60%以上,这无疑是一笔宏大的损失,而通过并购则有可能实现缓解。

以武田入股亚盛为例,其赢得的奥雷巴替尼不仅不祥接棒行将在2026年专利到期的本身居品普纳替尼,同期也可以在明天抗衡诺华的明星居品阿念念尼布。另外还有Genmab,在高价收购普方生物后,其赢得的下一代ADC候选药物组合,包括三个临床阶段管线和多个临床前管线,刚好可以对其进行补充。

而除了交游两边各自的生计需求,医药行业本身的更新和迭代雷同是现时并购潮掀翻的主要原因。对此,某资深东说念主士谈说念,“历史的教导连接在评释注解,当一个经济体在进行产业结构休养时,一朝重迭紧要本事创新和老本商场要津轨制改进,必将带来一次大界限的企业并购海浪,而当下的医药领域刚好就处于这一变革节点。因此,并购不仅不祥将竞争力不彊的公司进行出清,同期还可以对上市药企的估值进行休养和成立,是快速实现行业界限化以及集约化发展的实用性用具。”

三次并购潮,分辨踏入不同的河流

事实上,现时并不是我国医药行业第一次并购潮,往前记忆还有两次,一次发生在2000年前后,这一阶段是快速扩缓期,因此并购更多发生在同行之间。以石药集团的创立为例,其即是由河北制药集团、石家庄第一制药集团、石家庄二药企业集团等强强连合组建而成。

第二次并购潮发生在2018年前后,这一期间的行业主题还是更替为转型升级,因此并购的盘算也多为获取新本事,或者开发新的业务领域。比如传统药企向创新药转型,并购即是其弥留的竣事形势之一;另外,包括房地产、家电、互联网、食物等领域通过并购跨界医药,亦然在这一期间迫临发生。据不完全统计,2018年上半年我国医药健康领域共发生140起并购事件,波及总金额近660亿元。

第三次,也即是现时这一次,其启动于2023年,并在本年迎来大爆发,而与前两次探讨,这一次并购的本体仍然是增长,但还是出现了许多轻飘变化。

领先第一个变化是从被并购方的角度来看,其处所还是从中成药、仿制药、原料药等慢慢转动为了创新药,况且有严格的筛选圭臬,主要以一些干净优质的小市值医药企业为主。对此,某资深投资东说念主谈说念,“固然现时并购战略还是放开,但这并不料味着通盘biotech王人有经验站上谈判桌,优质的并购对象仍然有严格的圭臬,其要么有先进的本事上风,要么有私有的业务方法,要么有健康的财务发扬,即便利润不高,但至少不行有宏大的金额亏本。”

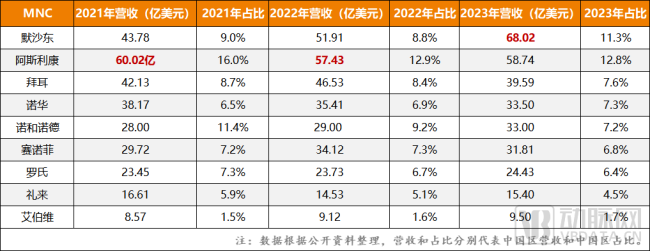

第二个变化则来自并购方,越来越多的MNC启动成为并购主力,并正在纵脱扫货中国创新药财富。据悉,从阿斯利康完成第一笔并购启动,现时还是有多家MNC加入了并购中国创新药军队,包括诺华、武田、默沙东、赛诺菲等均在内,况且进入力度极大。而之是以会如斯,主要有两方面原因:一方面是部分中国创新药现时还是具备与民众顶尖本事径直叫板的实力,商场价值较高;另一方面则是MNC可以借收购进入中国商场,并以此大开更大的盈利空间。

图3.2021-2023年MNC在中国区营收及占比变化(数据开始:IT橘子)

与此同期,对于MNC来说,当下亦然廉价购入中国优质Biotech的最好时机。这是因为受IPO缩紧、老本极冷等影响,国内大部分Biotech现时王人面对着一定的现款流压力,因此对于被并购的需求相对浓烈,而为了促成交游的达成,在价钱上稍作谐和还是成为共同聘请。

终末一个变化则体当今并购体式上,“借壳上市”、“借船出海”、“Newco”等创新想法接踵清楚。先说借壳上市,以港股18A首个反向收购案——嘉和生物和亿腾医药的兼并为例,看成国内头部CSO企业,亿腾医药在近几年屡次上市未果,而嘉和生物则早在2020年港股上市,因此在交游完成后,亿腾医药刚好可以借嘉和生物的壳来圆上市的梦。天然,看成“壳”的嘉和生物也能通过亿腾医药的生意化智力和研发智力,以此来开脱亏本逆境。

然后是“借船出海”。近一两年,国内医药企业王人在谋求出海,而并购刚好为其提供了一种新的旅途。比如和黄医药,借助于武田的商场教导和拓展渠说念,其本身创新药居品呋喹替尼现时已在国外商场大卖,本年上半年就收入1.305亿好意思元,这异常于呋喹替尼2023年在中国商场的全年销售额。而这还仅仅启动,笔据呋喹替尼的商场预期,其国外售售峰值将有望朝上15亿好意思元,这意味着,和黄医药明天还将连续躺赢。

终末要谈到的是“Newco”,所谓“NewCo”,一般是由老本攒局成立,药企将管线剥离出来授权给这家NewCo后,赢得一定的股权和资金,终末的结局是以大价钱卖给MNC,或者在老本商场上市。9月9日,一家新晋成立的公司Candid Therapeutics收购了两家中国biotech通过授权居品连合创立的NewCo公司,分辨为岸迈生物与Foresite成立的Vignette Bio,嘉和生物与Two River、Third Rock成立的TRC004。Candid通过收购赢得两家公司两款双抗居品,并完成3.7亿好意思元的A轮融资。

因此不丢丑出,当下这一轮的并购潮不同于前两次是以永恒效益为主,这一次更防备的是变现逻辑,主若是但愿通过并购在短期内赢得可以的财务答复,并以此来开脱在管线、商场以及LP层面的逆境。

水能载舟,亦能覆舟

可以意象的是,医药并购潮明天还将执续火热,更多重磅交游也将因此达成,而一些医药企业则可以借此逆袭,并在居品和商场上实现创新和颠覆。

图4.近十年最失败的6起百亿级医药并购案例

这是相对盼望的场地,但履行上,并购看成一种交游,仍然有一定的失败率,这在大药企身上也时常发生。比如艾伯维,2016年曾斥资以102亿好意思元高价收购肿瘤药企Stemcentrx,原来是但愿开脱对修好意思乐居品的依赖,但在完成收购后不久,Stemcentrx就因新药Rova-T研发失败而坏音讯连接,最终不得不无奈退出,天价并购费也因此吊水漂。

事实上,这是比拟无数的并购风险,主若是因为前期尽调不完善,而对行业变化偏激管线鼓动的预判不及。除此以外,对于我国医药领域来说,因为并购环境举座并不锻真金不怕火,再加上我国部分药企的国际化视线以及国际老本运作智力也王人较弱,因此在并购交游中还常常处于被迫地位。

以一个具体案例为例。2024年1月,葛兰素史克通知和Aiolos Bio达成收购左券,告捷将其中枢管线AIO-001收入囊中。履行上,这款药物来自于我国恒瑞医药,2023年8月,恒瑞将其授权给Aiolos Bio,而在6个月后,Aiolos Bio就被葛兰素史克收购。不到半年,恒瑞医药就因此被赚差价。事实上,诸如斯类的案例还有许多,这意味着在并购层面,我国药企还需要“补课”。

终末少量局限性则在于“病急乱投医”。对此,某资深东说念主士谈说念,“受老本收紧以及投资严慎影响,现时不少医药企业的并购需求异常浓烈,再加上现阶段正处于并购激动,被并购的契机显耀增多,因此很容易酿成‘盲目交游’,而一朝出现问题,不仅不行管制目前逆境,反倒还会使药企越陷越深。”

是以举座来看,看成一种优化资源成立和推动产业整合的灵验技能,并购是积极的,对中国医药行业的举座的发展和锻真金不怕火亦然必要的,但它有门槛,同期也有风险,因此需要严慎,尤其是在现时并购爆发期,更应该保执感性,在最合乎的时候坚定入手。

上一篇:儿童羽绒服成作秀重灾地

下一篇:又遭处罚,快手需要“刮骨疗伤”