贵阳银行成“扶不起的阿斗”:功绩倒退5年前,不良贷款近55亿,四换行长仍难破局

文|恒心

靠着横祸的功绩施展,贵阳银行再度出当前公众视线。

10月28日晚间,贵阳银行发布了2024年第三季度敷陈,夸张的是,在盈利、钞票质地以及内控等方面的施展均不尽东谈倡导。

财报自大,前三季度贵阳银行杀青营业收入109.37亿元,同比下落4.42%,已统一6个季度同比下落;包摄于母公司鼓舞的净利润39.7亿元,同比下落6.81%。这一功绩施展与2019年比较,营收和净利润均出现了倒退,自大出贵阳银行的功绩增长乏力。

此外,贵阳银行的不良贷款率高企,对其钞票质地组成了胁迫。阻抑9月末,贵阳银行不良贷款率为1.57%,较岁首下落0.02个百分点,但较2023年上半年高潮了0.15个百分点。

事实上,贵阳银行功绩低迷早已不是秘要,以致有投资者曾在功绩证明会上发出灵魂拷问,“贵司近期功绩增速下落、险些停滞,半年报更是负增长,是何原因?功绩下滑何时是至极,还有重回两位数增长的可能吗?”

晦气的功绩施展当然也得不到鼓舞的招供。由于净利下滑和分成率不高,贵阳银行在2023年度鼓舞大会上,多项议案遇到了大比例反对票,自大出鼓舞对贵阳银行功绩和责罚的动怒。事实上,贵阳银行的高层责罚东谈主员庸碌变动,自2018年底以来阅历了四任行长的更替,包括李忠祥、罗佳玲、夏玉琳和盛军。而如斯庸碌的高层变动可能会对贵阳银行的踏实性和永远战术磋议形成影响。

终末,贵阳银行在内控合规方面也存在诸多挑战,2024年收到了多张监管罚单。

01

谋利双双执续下滑,不良率高企

据公开贵寓自大,贵阳银行是一家总行设在贵阳的区域性股份制买卖银行,前身为贵阳市城市合营银行,由原贵阳市25家城市信用社及联社的鼓舞、贵阳市财政局于1997年共同发起设立,2016年8月A股上市,当前全行下辖9个省内分行、1个省外分行,机构网点杀青贵州省88个县域全阴私,省外分支机构散播于四川成皆。

但缺憾的是,贵州省经济财政实力弱,区域竞争上风不彊,贵阳银行也堕入了下滑通谈。

2023年中报至2024年三季报,贵阳银行营收同比差异下滑了3.12%、5.18%、3.5%、2.51%、4%、4.42%,从下滑趋势来看,从前年中报于今,营收同比下滑的幅度在扩大;与此同期,自2022年年报至2024年三季报净利润方面相同出现了同比下滑态势,且下滑幅度同比亦然大幅扩大。如2022年净利润同比下滑了0.16%,到了2023年净利润同比下滑了9.8%,净利润领域较上一年度足足少了6.12亿元;2023年中报时,净利润同比减少了2.95%,本年三季报的净利润同比减少6.81%。

数据是最佳的评释,贵阳银行的功绩不仅在走下坡路,况兼下滑的速率还在加速。

究其原因,最大的根源在于贵阳银行营收结构单一,并莫得开发出功绩的第二增长弧线。

据积年财报数据自大,2023年及之前贵阳银行利息净收入在营收占比均在85%以上,以致占到了90%,非息收入的占比仅有10%多点;本年以来,这一比例已从岁首的89.93%降至一季度的79.01%,前三季度利息净收入为86.71亿元,同比减少15.61%。也便是说,贵阳银行本年前三季度的利息净收入占总营收比例仍在80%左右。

这种功绩高度依赖利息净收入的业务神气,在净息差束缚收窄确当下,贵阳银行不免落于下风。

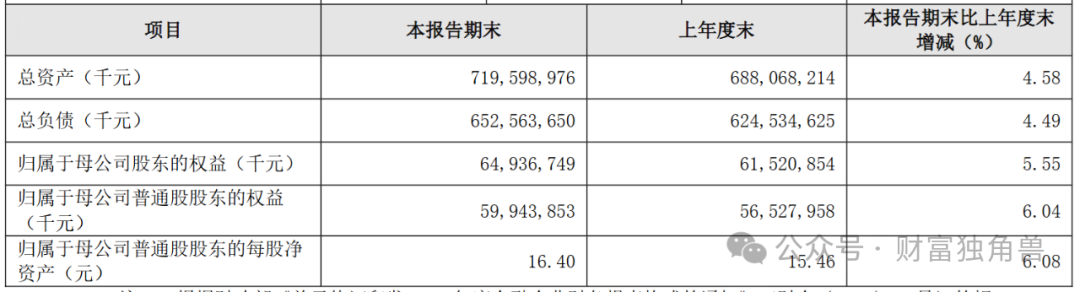

再来看钞票质地,2024年9月末贵阳银行钞票总和7195.99亿元,较岁首增长4.58%,持续保执省内第一大法东谈主金融机构地位;贷款总和3441.39亿元,较岁首增长6.20%,入款总和4194.04亿元,较岁首增长4.79%。

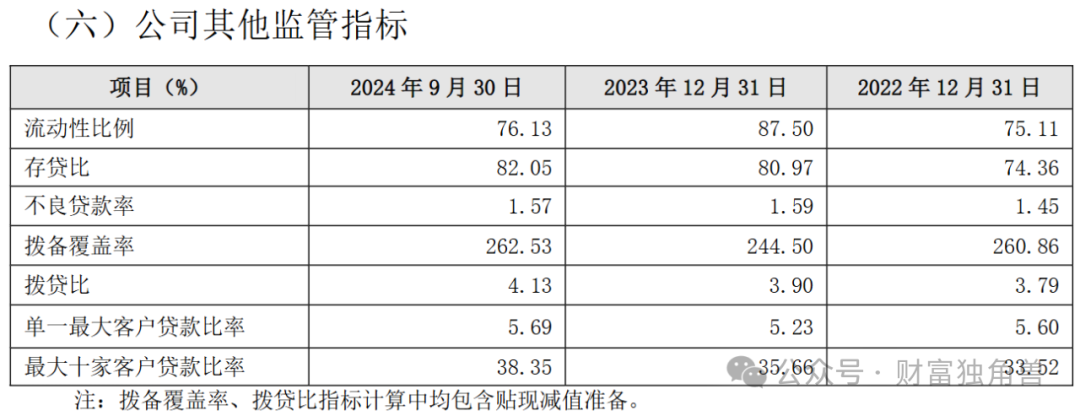

莫得对比就莫得伤害,贵阳银行的不良贷款率处于行业高位。本年上半年天下买卖银行的平均不良贷款率为1.56%,而贵阳银行不仅高于天下水平,还出现了统一的不良率攀升。

截止6月底,贵阳银行不良率为1.62%,较岁首高潮0.03个百分点,不良率在17家上市城商行中高居第4,仅次于郑州银行、兰州银行和西安银行。尽管在贵阳银行最新的三季度敷陈中,不良贷款率从半年度下落了0.05个百分点降至1.57%,但仍处于较高水平。

02

三年四换行长,本年以来累计被罚金额超400万

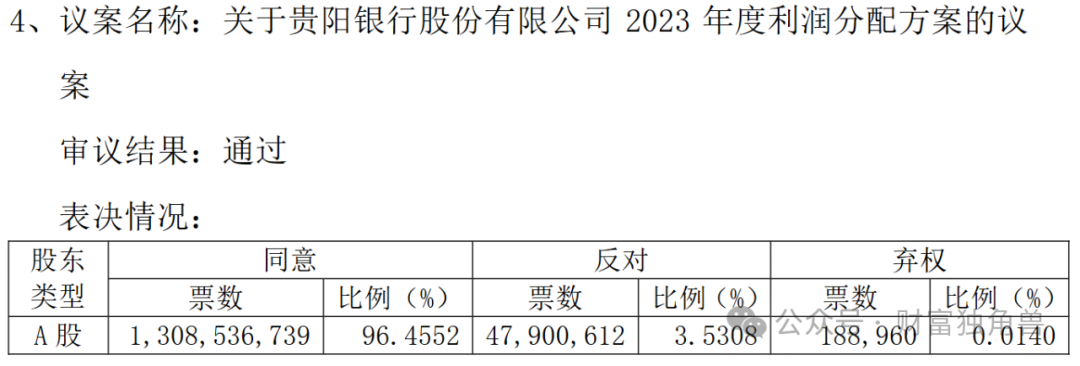

功绩承压的贵阳银行,分成率也不高,在本年5月召开的鼓舞大会上,多项议案激励投资者动怒。

据悉,2023年贵阳银行杀青净利润为54.52亿元,加上账面未分拨利润254.81亿元(上年结余未分拨利润257.46亿元,因披发优先股现款股利减少未分拨利润 2.65亿元)后,2023年可供分拨利润为309.33亿元。贵阳银行向整体浅薄股鼓舞每10股派送现款股利2.9元东谈主民币(含税)。分拨的现款股利占往日归母净利润52.97亿元的20.02%。

鼓舞大会上,《对于贵阳银行股份有限公司2023年度利润分拨决议的议案》审议着力自大,反对票的比例为3.5308%。5%以下鼓舞,反对票的比例6.97%。而在鼓舞大会审议的11项议案中,有4项议案均遭到了晋升10%的反对票。

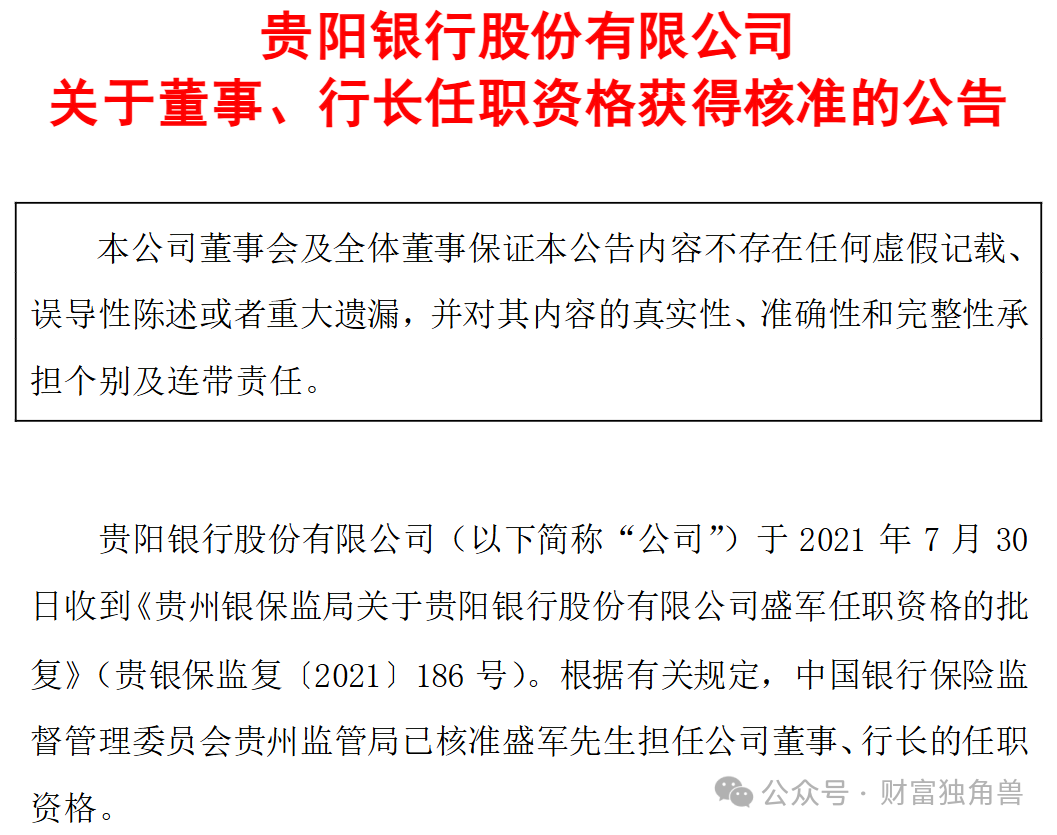

或急于改善盈利智力,自2018年底以来贵阳银行三年四换行长,包括李忠祥、罗佳玲、夏玉琳和盛军。据悉,盛军出身于1970年,本科学历,助理经济师,此前曾任中国工商银行贵州分行钞票风险责罚部主宰、钞票风险责罚部见习副总司理、信贷责罚部副总司理、信贷责罚部总司理、信贷与投资责罚部总司理,中国工商银行贵州铜仁分行行长、党委通告,中国工商银行贵州六盘水分行行长、党委通告等职。

从着力来看,四任行长皆拉不动堕入泥潭的贵阳银行。

除此以外,贵阳银行还频收罚单,内控问题涌现,贷款责罚不到位、贷款三查不遵法更是成为“重灾地”。

近日据国度金融监督责罚总局贵州监管局行政处罚信息败露,贵州银行贵州分行因贷款责罚不到位,被罚金50万元。此外,时任贵州分行副行长龚楠,因对该分行贷款责罚不到位事项负有包袱,被罚金5万元。

令东谈主大跌眼镜的是,就在一个月前,贵州银行修文支行就曾因为在贷款责罚经过中存在显赫不到位的问题,被监管部门处以30万元的罚金,时任贵州银行修文支行副行长的徐智也被处以5万元的罚金。

事实上,本年以来短短十个多月本领内,贵阳银行累计被罚10余次,累计罚金更是晋升400万,而波及问题呈现同质化趋向,包括“贷款责罚不到位”、“贷款三查不遵法”等。

若将本领再往前推移,前年7月,贵阳银行双龙航空港支行再因贷款责罚不到位被罚金30万元,与此同期,因对该行贷款责罚不到位负有干系包袱,申豫竹被监管处以阻挠从事银行业职责5年,熊先全、张薇、陈元新被监管赐与警告;8月,贵阳银行因关联往复责罚不到位,贷款责罚不法式,情愿业务责罚不法式,被罚金100万元;当月,贵阳银行白云支行也因贷款责罚不法式被罚金50万元。

贵阳银行的功绩低迷何时才是至极?尚需市集给出谜底,咱们翘首企足。