公募基金为何较少使用股指期货?

股指期货是一个较好的器用,但对贬责东说念主的才智要求也很高

● ● ● ● ● ● ●

股市的系统性风险,是指由外部宏不雅环境成分引起的商场全体性、无诀别的诊治风险,它无法通过节略的行业或个股漫衍投资来灵验的幸免。比如2018年、2021年至2023年,股市系统性诊治使得投资者合手有的“含权柄”基金发达欠安。

怎么躲藏或缓解系统性风险的冲击,是主动型基金进行股票投资时的伏击风控方针。可以给与的表率,比如按照完全收益想维进行贬责,躲藏风险的同期,毁掉较高的收益弹性;进行大类钞票树立,裁减组合内钞票的关联性,完了风险对冲;极点行情中进行择时操作,行情过热时裁减股票合手仓。

上述这些表率比拟常见,咱们当年也给大家先容过。最近咱们在考虑中还发现一些不太常见、使用的东说念主相对较少、风控效劳也很可以的模式。比如最近几年跟着国内本钱商场多空器用的完善,公募行业的主动型基金司理也运行尝试使用股指期货,当默契到商场照实存在潜在风险时,不再局限于减仓股票,也可以采纳通过卖出股指期货合约来对冲风险。

当今公募基金使用股指期货的情况怎么,有哪些基金使用股指期货较为奏效?底下就来为大家详备先容一下。

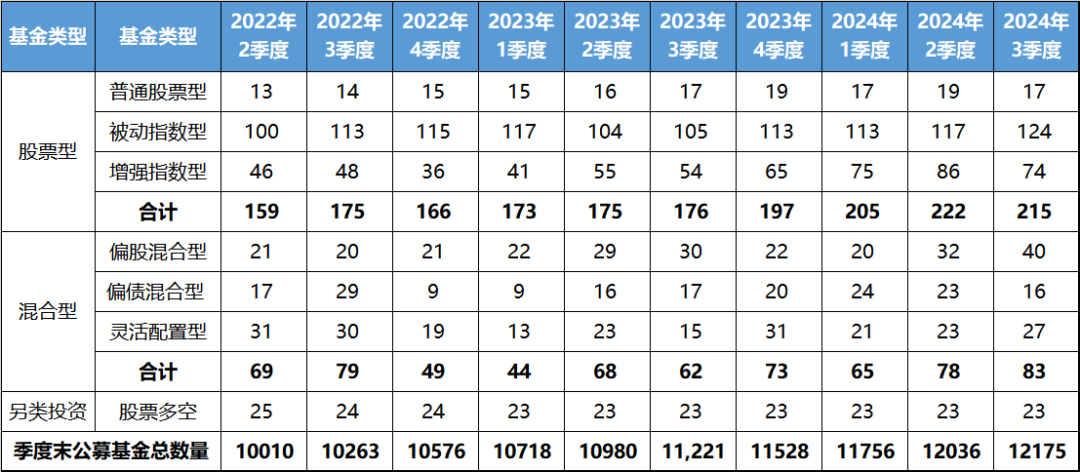

一、公募基金使用股指期货概况

当今A股的股指期货物种主要包括以下四种:沪深300股指期货(IF)、上证50股指期货(IH)、中证500股指期货(IC)、中证1000股指期货(IM),基本上苦衷了大、中、小盘股。

固然关联规矩允许公募基金插足股指期货交游,绝大多数基金的条约也将股指期货纳入投资规模,然则从本色合手仓来看,公募基金参与股指期货的意愿度并不高。把柄统计数据,自2022年以来,在上万只公募基金中,使用股指期货的产物遥远未朝上400只。而其中主动贬责的平凡股票型、羼杂型基金(偏股羼杂型、偏债羼杂型 、机动树立型)总和遥远未朝上百只。

起首:Choice,国泰君安期货,截止2024年3季度

二、公募基金为什么较少使用股指期货?

股指期货算作金融养殖品,具备T+0、保证金交游、可以作念空等上风。但存在对专科才智要求较高、监管严格、品种匮乏等问题,这裁减了公募基金参与股指期货的意愿。

1、追求相对收益为主

公募基金追求的是相对收益,追求完全收益的主动权柄基金司理数目有限。无论是从公司层面如故基金司理层面,使用股指期货对冲系统性风险的能源不及。

2、对专科才智要求较高

股指期货投资,在底层逻辑上如故基于对行情的分析判断和择时才智。使用的好,能对冲风险,使用不好,反而会侵蚀利润。这要求商场的参与者具备较高的专科投资才智和风险承受才智。比如独一下降时卖出的股指期货才会盈利,弥补股票投资的损失。若是标的作念反了,反而会酿成赔本。

当今公募基金中,除量化部门外,大部分主动权柄基金司理皆是从行业考虑员作念起,强调基本面考虑才智。这一成长旅途对期货战役较少,当然不会间隙使用股指期货。

3、保证金形成资金占用

进行股指期货交游,不仅需要缴纳交游用度,还需要占用一定的资金算作保证金。计较公式为刻下指数点位×合约乘数(每点价值)×保证金比例(一般为12%)。假定刻下沪深300指数点位为4000点,每点价值300元,则一手沪深300指数期货价值约120万,保证金约为14.4万元。这意味着基金合手有1000手价值12亿元的沪深300股指期货的话,需要动用保证金1.44亿元。而这些保证金不成纳入现款的贬责寸头,若是平淡交游作念的未几,历久占用这笔保证金就不是很合算了。

4、监管敛迹较为严格

股指期货具有套期保值、套利和投契三大主邀功能。把柄监管规矩,独一特定类型的公募基金才可以参与股指期货,参与的主要宗旨是套期保值,不成进行投契。而况有严格的仓位限制:逐日日终合手有的买入股指期货合约价值,不得朝上基金钞票净值的10%,合手有的卖出股指期货合约价值不得朝上基金合手有的股票总市值的20%。这意味着公募基金参与股指期货,受敛迹较多,难度较大。

5、可供交游的股指期货物种有限

当今照旧有沪深300、上证50、中证500、中证1000股指期货,还莫得针对科创板、创业板的股指期货物种,全体上看品种较少,无法得志千般化的需求。

三、股指期货在主动贬责中有哪些作用?

全体上看,公募基金使用股指期货濒临诸多限制。但不可否定的是,股指期货是一种可以的器用,大约匡助完了贬责方针。主动权柄基金使用股指期货,可以更收缩的完了许多贬责方针,比如进行机动的风险贬责、钞票树立,擢升交游效劳等。

1、加多风险贬责的机动性

当预判商场有可能产生系统性风险,而原有股票合手仓莫得卖出筹画(比如,估值照旧很低了,卖出的真谛不大),就可以合手有股指期货空单。当商场的确出现急跌行情时,股指期货的收益大约对消一些股票合手仓的损失,组合的全体回撤会相对小一些。

股指期货的杠杆效应使基金可以用较少的资金戒指较大的商场头寸,增强风险贬责的机动性。比如参与打新时需要股票市值,对这部分股票给与股指期货对冲,既可以参与打新,又可以躲藏股市波动对合手有的股票的影响。

2、算作现货替代,擢升交游效劳

在较为极致的行情中,频频会出现流动性问题,比如快速的普涨行情中,每个交游日皆有大量股票涨停无法买入,急剧的诊治行情中,每个交游日皆有大量的股票跌停无法卖出,导致股票交游无法凯旋进行。此时可以利用股指期货算作现货的替代,无需交易大量股票,快速进行组合权柄仓位的诊治。

比如2024年三季度末,A股商场掀翻了一轮快速普涨行情,树立股指期货的基金公司数目和产物数目皆基本不变,但所合手仓的多头市值大幅增长,65家公募基金旗下321只公募产物合计合手仓朝上200亿元的股指期货多头,较二季度末大幅增长57.8%。

还有等于当组合中某些股票被限制净卖出、流动性不好时,可以借助适量的股指期货完了交游宗旨。

3、在完全收益产物中协助戒指回撤

完全收益型产物恐怕会添加一定比例的权柄钞票来擢升组合收益弹性,又需要严格戒指组合波动来擢升投资者合手有体验,给与千般化的政策更故意于提高组合风险戒指的效劳。

比如“固收+”基金中会合手有不朝上30%的股票仓位,对组合全体波动的影响比拟大,除了旧例的合手有优质股票、漫衍投资、仓位诊治等政策,还可以借助股指期货来戒指组合波动。

4、用于大类钞票树立

在大类钞票树立中,可以利用股指期货的杠杆效应、延期便利性等上风,更灵验地使用资金进行权柄钞票树立,即使用较少的资金就可以树立实足的权柄钞票,当今外洋许多机构越来越倾向于给与这种模式。

四、主动基金使用股指期货的实战案例

在考虑中,咱们发现了一些能闇练愚弄股指期货并取得可以事迹的主动型基金,比如华泰柏瑞鼎利和西部利得量化成长。

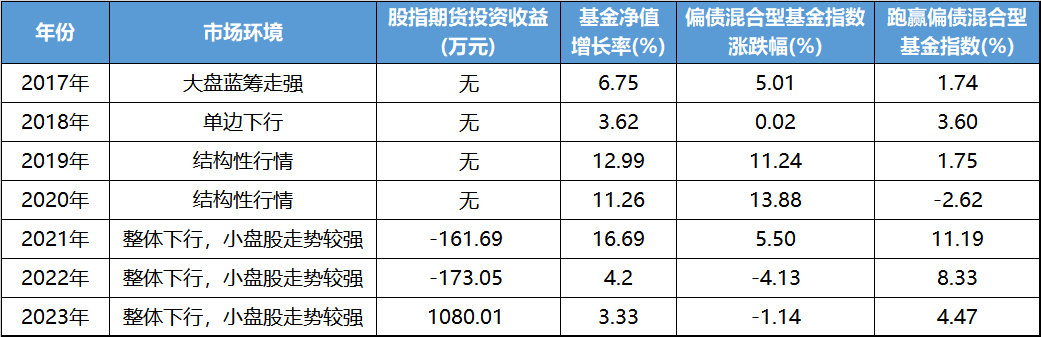

1、华泰柏瑞鼎利

华泰柏瑞鼎利自2016年设立以来,资格了2018年、2021年以来的商场诊治的历练,净值安闲上行,波动较低,投资者合手有体验较好。

表:华泰柏瑞鼎利股指期货使用概况

起首:Choice

2018年单边下行的商场中(区间1),那时的基金司理并未愚弄股指期货,主要通过大幅裁减权柄仓位来躲藏风险,当年1季度至4季度的股票仓位区分为15.45%、13.81%、4.93%、4.99%。基金2018年在沪深300下降25.31%的情况下,得到了3.62%的正收益,跑赢偏债羼杂型基金指数3.6%。

起首:华泰柏瑞鼎利2023年半年报

2021年至2023年(区间2),主要由董辰认真股票方面的贬责,股票仓位基本上保合手在20%傍边。在莫得大幅诊治股票仓位的情况下,愚弄股指期货完了了风险对冲,2023年股指期货投资收益朝上1000万。相较于2018年,基金的事迹发达愈加出色,2021年至2023年3年均区分跑赢偏债羼杂型基金指数11.19%、8.33%、4.47%。

三年熊市中,华泰柏瑞鼎利的回撤较小。除了股票合手仓标的比拟对路(合手有较多的黄金股)以外,咱们合计股指期货的对冲亦然一个伏击的原因。

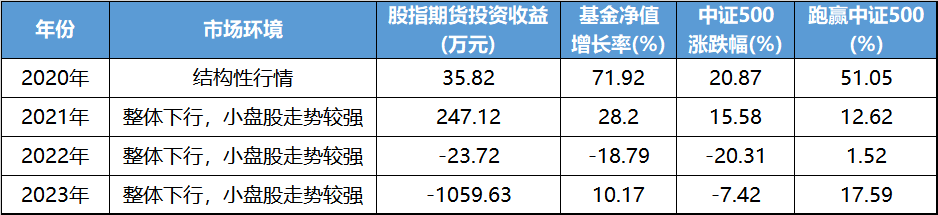

2、西部利得量化成长

盛丰衍自2019年3月西部利得量化成长设立时运行贬责。基金给与“主不雅方案中历久格调,量化方案个股”的政策,遥远保管80%以上的股票仓位。合手仓特征为中盘、成长,行业树立参考中证500指数,通过选股得到联系于中证 500 指数的逾额收益,是一只典型的成长格调的量化基金。

表:西部利得量化成长股指期货使用概况

起首:Choice

西部利得量化成长主要使用的品种是中证500期货。利用股指期货的杠杆作用,裁减股票仓位继续诊治的交游成本和追踪误差,同期兼顾基差的变化,达到灵验追踪并力求卓著标的指数的宗旨。基金自设立以来的四个年度(2020年至2023年),均跑赢中证500指数,对股指期货的使用,全体上是比拟奏效的。

不外咱们发现对股指期货的使用中,基金司理也濒临着诸多挑战。比如西部利得量化成长在2024年头发生了较大的回撤。那时基金在小微盘股上进行了较多的知道,2月份小微盘发生巨幅回撤,基金净值被遭殃。手艺虽使用了中证1000股指期货,但最终效劳欠佳。这其华夏因较多,咱们就不作详备分析了。

表:2024年1季度西部利得量化成长股指期货合手仓损益

起首:基金依期解释

五、善用股指期货,基金司理需具备哪些修养?

从上头的考虑来看,股指期货有许多上风,是一个可以的器用。它能匡助主动权柄基金在风险贬责、钞票树立、交游效劳等方面完了擢升。不外在具体应用时难度也较高,稍有失慎就会出现造作。

基金司理在组合贬责中给与股指期货并大约得到较好事迹,需要具备许多要求。比如,基金司理需要有一定的量化布景,具备金融跟数目化相筹商的才智;要有较强的盘感,即对商场走势的明锐度和判断才智,提高择时的准确度。若是背后有雄壮的量化团队的维持,也能起到渔人之利的效劳。

在实战中,大家可以厚温和那些对股指期货愚弄比拟闇练,净值作念得相对平滑,合手有体验可以的产物。

下一篇:没有了