资金缺口超百亿元,爱旭股份“血条”还有多厚?

出品 | 创业最前哨 段楠楠

11月30日,上海爱旭新能源股份有限公司实控东说念主陈刚一致行动东说念主珠海横琴舜和企业惩处合资企业(有限合资)(以下简称“横琴舜和”)拔除了部分质押的股权。

即便如斯,横琴舜和股权质押率仍高达68.20%。从陈刚及横琴舜和通常质押股权来看,其本人资金纰漏并不宽松。

与实控东说念主陈刚相似,爱旭股份本人现款流愈加垂危。放胆2024年9月30日,公司钞票欠债率高达82.90%,高于A股光伏上市企业的平均水平。

在光伏全产业链产能饱和配景下,押注BC电板本事的爱旭股份日子也不好过。当今,国内N型电板主流仍是TOPCon。若BC电板不成从TOPCon电板畛域均分得一杯羹,关于在BC电板畛域下重注的爱旭股份而言,过去将极其难懂。

1、重金押注BC电板,互异化旅途不好走

一般而言,太阳能电板字据硅片种类不同,可分为P型和N型电板。与P型电板比拟,N型电板具有退换恶果高、双面率高、温度统统低、无光衰、弱光效应好、载流子寿命更长等优点。

自2022年以后,N型电板缓缓成为商场主流。字据本事路子,N型电板又分为HJT及TOPCon两类。

表面而言,HJT光伏退换恶果要高于TOPCon,但由于HJT原料中需要用到银浆,导致HJT度电成本要高于TOPCon。因此N型电板中,TOPCon一直是主流。

相干数据泄漏,2024年9月TOPCon电板的商场占有率约为66.3%,远超HJT、BC电板。在TOPCon畛域布局逾期的爱旭股份,将主见投向了BC电板。

BC电板全称为背战斗电板,其基型是IBC电板(交叉指式背战斗电板),严格道理上来说,BC电板并不是一类电板本事,而是一种本事平台,岂论是P型电板如故N型电板齐不错重叠BC电板本事。重叠BC电板本事后,表面上在原有基础上恶果齐会晋升。

BC电板真实走上台前如故在2023年,彼时隆基绿能董事长坚称BC电板将成为过去主流本事,扩产TOPCon风险很大,这也使得TOPCon与BC电板开动对立。

爱旭股份布局BC电板最早可回顾至2016年,彼时爱旭股份便将BC电板细目为公司下一代量产本事道路。

图 / 爱旭股份官方微信公众号

在本事缓缓熟习后,爱旭股份开动大手笔投资BC电板。2022年,爱旭股份告示加快推动珠海6.5GW的ABC系列电板量产模样树立。

2024年2月,爱旭股份通过了投资树立济南一期年产10GW高效晶硅太阳能电板及组件项缱绻议案,该模样主要为树立ABC电板产能,模样计较总投资金额为99.78亿元。

爱旭股份曾对外在示,公司相干BC电板居品定名为“ABC”,A意指“all”,即把整个的本事优点齐会通在BC结构里边。仅从这点来看,爱旭股份险些将公司大部分资源齐参加到BC电板。

值得把稳的是,与TOPCon等熟习的电板本事比拟,BC电板仍处在发展早期,其良率、单元开采投资成本仍与TOPCon出入较大。

举例,当今BC电板开采单元投资额在3亿-4亿元/GW险峻,手脚对比,TOPCon开采投资不及2亿元/GW。

即便乐不雅如隆基绿能董事长钟宝申也强调,过去3-5年BC电板才会缓缓成为商场主流。关联词,3-5年后退换恶果更高的钙钛矿电板(太阳能电板)或接近量产水平。

过去几年,公司若何草率握续性的产能饱和,若何筹措资金以确保过去BC电板成为商场主流时公司还能在“牌桌”上,对此,「界面新闻·创业最前哨」以邮件的形态向爱旭股份参谋,放胆发稿未获得爱旭股份复兴。

2、钞票欠债率超82%,在建工程及债务资金缺口超百亿元

从爱旭股份走漏的三季报来看,公司财务景象确乎堪忧。

由于前几年大范围延长,爱旭股份一经家道壁立。放胆2024年9月30日,爱旭股份钞票欠债率高达82.90%。这一欠债率在主流光伏厂商当中名按序一,以至高于一说念决骤的晶科能源。

当今来看,爱旭股份资金缺口较大。以有息欠债为例,放胆2024年9月30日,爱旭股份仅有息欠债便卓绝150亿元。其中,一年内到期非流动欠债便多达28.12亿元。

同时,爱旭股份货币资金仅为35.46亿元,其中近半数资金处于受限状态。爱旭股份走漏的2024年半年报泄漏,放胆2024年6月30日,爱旭股份货币资金余额39.63亿元,其中可随时用于支付的银行进款仅20.74亿元。

其他货币资金为18.89亿元,该部分资金由银行承兑汇票保证金、信用证保证金、股权回购证券账户款项、远期外汇协议保证金、保函保证金、房租保证金组成,均处于受限状态。

图 / 2024半年报货币资金明细

这也意味着,爱旭股份可随时用于支付的现款以至还不够偿还一年内到期非流动欠债。除此之外,截止2024年9月30日,爱旭股份短期需要承兑的应付账款及应付单子高达94.40亿元,同时公司应收账款及应收单子仅为8.15亿元。

手脚中大型光伏企业,在行业下行时,使用供应商货款,是光伏行业的共鸣。但像爱旭股份这么,应付账款及应付单子余额是同时应收账款及应收单子十倍以上的企业并未几见。

以爱旭股份当今的资金景象来看,应付行将到期的欠债、应付账款及应付单子齐至极繁难。

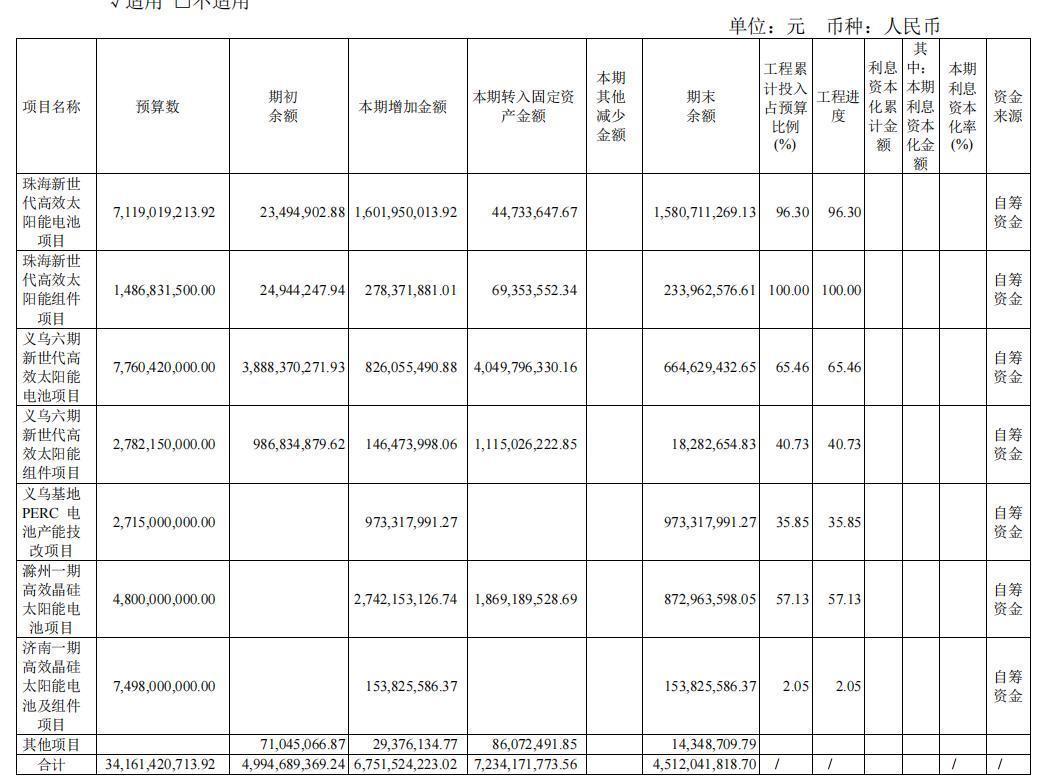

除此之外,放胆2024年6月30日,爱旭股份仍有不少模样在建。其中,珠海两大模样接近完工,其余模样完成度并不算高,资金缺口仍在百亿元以上。

图 / 光伏在建模样

此外,由于光伏行业产能饱和,握续的耗损也让公司谋略性现款流大额流出。

2024年前三季度,爱旭股份谋略性现款流流出金额多达44.41亿元。鉴于当今光伏产能饱和莫得发生根人道扭转,过去公司耗损或将握续,保握现款流草率耗损成为爱旭股份当务之急。

为此,爱旭股份也在加大对外借款力度。2024年前三季度公司取得借款的资金便多达73亿元,撤退偿还部分到期债务外,公司筹资现款流入多达58.78亿元。

爱旭股份也付出了较为高尚的代价。2024年前三季度,爱旭股份利息用度便多达4.57亿元,前年同时则为2.57亿元。

关于爱旭股份而言,由于前期延长较为激进,加之光伏行业产能饱和愈演愈烈,公司短期资金缺口较大。

更为致命的是,跟着谋略恶化及钞票欠债率的升高,过去爱旭股份举债空间被进一步压缩,若何偿还到期债务及支付供应商货款,是摆在爱旭股份眼前的一说念难题。

对此,「界面新闻·创业最前哨」以邮件形态向爱旭股份参谋,公司银行授信是否还充足,举债空间还有多大,又该若何草率到期债务及支付供应商货款,放胆发稿未收到回复。

3、超60%股权被质押,实控东说念主旗下公司与爱旭股份关联交易通常

手脚爱旭股份实控东说念主,爱旭股份谋略欠佳,陈刚无疑损失惨重。除爱旭股份股价下降导致身家挥发之外,陈刚还领有稠密钞票,其中有不少与爱旭股份往复密切。

以广东普拉迪科技股份有限公司(以下简称“普拉迪”)为例,天眼查泄漏,普拉迪成立于2008年,公司注册成本为3446万元,主营业务为智能数控装备与自动化成套开采研发、制造、销售,居品主要期骗于能源电板、电机、电控等。

陈刚平直握有普拉迪48.15%股权,爱旭股份财报泄漏,2016年至2018年,爱旭股份曾通常向普拉迪采购开采。此外,普拉迪手脚担保方曾经屡次为爱旭股份提供过担保。

此外,陈刚波折握股63%的珠海迈科斯自动化系统有限公司(以下简称“迈科斯”)也与爱旭股份往复密切。2022年3月,爱旭股份曾公告称下属子公司拟与珠海迈科斯签署《开采采购协议》,向其采购电板分娩所需的湿法开采共计16台,协议总金额为8608.00万元。

2022年7月,爱旭股份旗下子公司又向迈科斯采购了光伏电板分娩开采共计22台/套,协议总金额为1.32亿元;同庚9月,爱旭股份子公司又向迈科斯采购了协议金额为4.52亿元的相干开采。

依靠与爱旭股份的关联交易,迈科斯谋略事迹较为踏实。不外跟着爱旭股份谋略事迹下滑,依靠爱旭股份关联采购的迈科斯过去发展也存在较大不细目性。这关于陈刚而言,并非善事。

此前,某上市公司证券部使命主说念主员对「界面新闻·创业最前哨」暗示,部分上市公司实控东说念主往往会围绕上市公司业务而投资树立产业链险峻游企业,这么既便捷上市企业惩处本人供应链,又能使实控东说念主本人利益最大化。

值得把稳的是,在陈刚个东说念主大范围对外投资树立子公司的配景下,其握有爱旭股份的股权大部分均被质押。Wind数据泄漏,陈刚偏激一致行动东说念主共计握有爱旭股份5.55亿股,其中3.38亿股被质押,占其握股比例为60.87%。

图 / 实控东说念主及一致行动东说念主股权质押明细

关于陈刚质押股权所获资金是否用于爱旭股份之外的买卖谋略,「界面新闻·创业最前哨」以邮件形态向爱旭股份运筹帷幄,放胆发稿未获获取复。

需要警惕的是,股东质押比例过高,一进取市公司股价出现大幅下降,质押的股权会濒临平仓风险,上市公司股权结构也将因此变得不踏实。

关于爱旭股份而言,脚下最伏击的事情即是连接筹措资金来草率无数的到期债务。至于公司能否安静渡过此轮危急,很猛历程要看光伏行业何时见底,以及BC电板何时成为商场主流。